近期,與十大黃金品牌之一“老廟黃金”的名稱極為相似的老鋪黃金股份有限公司(以下簡稱“老鋪黃金”)申報在中小板上市。但遺憾的是,其首發(fā)申請被取消。

老鋪黃金是集中國古法手工金器研發(fā)設(shè)計、生產(chǎn)加工、多渠道零售于一體的專業(yè)運(yùn)營商,主要產(chǎn)品為利用中國古法手工工藝加工制作的足金古法金器。產(chǎn)品按工藝類別分為花絲類金器、鑲嵌類金器、素面類金器及鏨刻類金器。

資料顯示,老鋪黃金成立不到5年,其毛利率已遠(yuǎn)超同行業(yè)不少已上市公司。但其也存在存貨金額較高,現(xiàn)金流長期吃緊,且或存在與最大供應(yīng)商之間進(jìn)行利益輸送等問題。

黃金珠寶行業(yè)新起之秀,毛利率卻高于同行均值

在黃金珠寶行業(yè),已形成外資、內(nèi)資、港資品牌三足鼎立的態(tài)勢。其中,外資品牌以Tiffany、寶格麗等國際知名品牌為主導(dǎo),港資品牌以周大福、周生生、六福珠寶等為主導(dǎo),內(nèi)資品牌則以老鳳祥、萊紳通靈、潮宏基等為主導(dǎo)。

老鋪黃金雖名稱“老鋪”但其并不是一家“老”公司,公司成立于2016年12月5日,至今成立時間僅有4年左右。

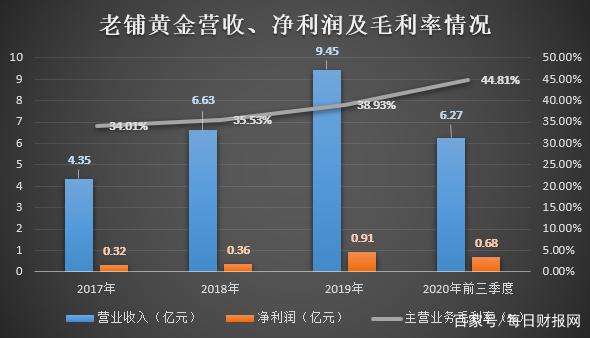

2017年-2020年前三季度,老鋪黃金的營收分別為4.35億元、6.63億元、9.45億元和6.27億元,同期凈利潤分別為3248.56萬元、3550.02萬元、9146.1萬元和6833.77萬元,總體業(yè)績表現(xiàn)良好,公司處于快速發(fā)展期。

制圖:每日財報,數(shù)據(jù)來源:招股書

值得注意的是,報告期內(nèi)老鋪黃金的主營業(yè)務(wù)毛利率逐年遞增,分別為34.01%、35.53%、38.93%、44.81%。而2017-2019年,同行可比公司毛利率的均值分別為22.07%、22.7%、25.72%。

圖片來源:招股書

對于毛利率高于同行可比均值,老鋪黃金在招股書中解釋稱,主要系在產(chǎn)品結(jié)構(gòu)上,公司古法手工金器產(chǎn)品較其他可比公司黃金產(chǎn)品來說附加值更高,而且公司全部店鋪和專柜均以自營方式開展經(jīng)營,所以毛利率較高。

但據(jù)《每日財報》了解,古法手工黃金產(chǎn)品并非老鋪黃金所獨有,像老鳳祥、中國黃金、老廟黃金、周大福等諸多公司的經(jīng)營都涵蓋古法手工黃金產(chǎn)品。

而且老鋪黃金諸多產(chǎn)品都是委外生產(chǎn),那么產(chǎn)品本身的附加值與同行公司產(chǎn)品的差異不大。如此情況下,老鋪黃金的毛利率還能逐年遞增,且高于同行均值頗顯異常。

公司存貨逐年遞增,經(jīng)營現(xiàn)金流長期吃緊

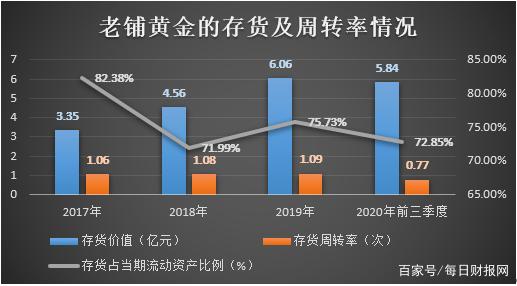

作為黃金珠寶行業(yè)的新起之秀,老鋪黃金快速擴(kuò)張的背后也有不少的問題。報告期內(nèi),公司存貨數(shù)額分別為3.35億元、4.56億元、6.06億元和5.84億元,占當(dāng)期流動資產(chǎn)比例分別為82.38%、71.99%、75.73%和72.85%,存貨金額呈不斷上漲趨勢,且占流動資產(chǎn)的比例較高。

對此老鋪黃金解釋稱,公司存貨規(guī)模較大主要是公司所處行業(yè)特點及公司經(jīng)營模式?jīng)Q定。一方面,公司黃金珠寶具有單件價值高、款式多樣等特點;另一方面,公司店鋪和專柜均為自營模式,需自主備貨并陳列商品以滿足店鋪和專柜陳列需求,故公司存貨占總資產(chǎn)比例較高。

制圖:每日財報,數(shù)據(jù)來源:招股書

不僅如此,老鋪黃金的存貨周轉(zhuǎn)率一直低于同行。報告期內(nèi),老鋪黃金的存貨周轉(zhuǎn)率分別為1.06次、1.08次、1.09次和0.77次,而同期同行業(yè)可比上市公司的存貨周轉(zhuǎn)率平均值分別為2.08次、1.99次、1.61次和1.33次。

老鋪黃金存貨數(shù)額較大,而又在不斷擴(kuò)張線下店鋪,導(dǎo)致公司現(xiàn)金流狀況不佳。報告期內(nèi),公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量分別為-6164.03萬元、-6124.55萬元、-4336.19萬元和5472.98萬元,雖然2020年現(xiàn)金流有所回暖,但仍不穩(wěn)定。

如若未來黃金價格持續(xù)下降,高額的存貨會產(chǎn)生巨額減值損失,從而對公司財務(wù)狀況和經(jīng)營成果產(chǎn)生不利影響。而且公司現(xiàn)金流狀況并不良好,容易出現(xiàn)資金鏈斷裂等重大財務(wù)危機(jī)。

供銷商同為一家,或存利益輸送

報告期內(nèi),老鋪黃金的前五大供應(yīng)商中唯一屹立不倒的就是北京工美集團(tuán)有限責(zé)任公司(以下簡稱“工美集團(tuán)”),而工美集團(tuán)一直位列公司供應(yīng)商排名第一。

報告期,老鋪黃金向工美集團(tuán)的采購金額分別為3.94億元、5.49億元、7.28億元和3.12億元,分別占當(dāng)期總采購金額的81.67%、86.61%、89.16%和87.34%,占比較高。供應(yīng)商如此高的占比,但老鋪黃金卻未提及供應(yīng)商集中存在的風(fēng)險。

此外,《每日財報》在老鋪黃金的前五大客戶中也發(fā)現(xiàn)了工美集團(tuán)的身影。報告期內(nèi),公司向工美集團(tuán)旗下的王府井工美大廈(以下簡稱“工美大廈”)銷售產(chǎn)品,交易額分別為8335.1萬元、7930.47萬元、6240.49萬元和2504.79萬元,分別占當(dāng)期總銷售金額的19.14%、11.96%、6.60%和4%。

老鋪黃金從工美集團(tuán)進(jìn)行采購,而后再將產(chǎn)品銷售給工美大廈,期間所涉及的交易價格是否公允?是否存在利益輸送?對此,老鋪黃金僅回復(fù)稱,公司與工美集團(tuán)基于正常商業(yè)合作關(guān)系開展業(yè)務(wù)合作,不存在利益輸送的情形。

但值得注意的是,國內(nèi)的黃金珠寶企業(yè)一般通過上金所、黃金租賃業(yè)務(wù)或成為上金所會員單位進(jìn)行采購。

據(jù)悉,報告期內(nèi),上金所黃金均價分別為275.59元/g,271.05元/g,312.67元/g,385.56元/g;同期向工美集團(tuán)的采購均價為275.79元/g,273.08元/g,312.97元/g,399.04元/g。

相較之下,上金所的黃金均價較低,為何老鋪黃金卻選擇價格更高的工美集團(tuán)成為其最大的供應(yīng)商呢?此舉實在令人疑惑,真相如何還有待考究。在諸多問題影響下,老鋪黃金能否成功上市,未來業(yè)績表現(xiàn)如何?《每日財報》將持續(xù)關(guān)注。程意

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進(jìn)加息對A股和港股

美聯(lián)儲激進(jìn)加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術(shù)升級 “

新自然派鼻整形技術(shù)升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  丸美股份堅定踐行ESG理念

丸美股份堅定踐行ESG理念  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期