虎撲終止A股上市計(jì)劃,五年多的籌備再度失敗。

6月23日,中金公司發(fā)布公告,鑒于虎撲擬調(diào)整上市計(jì)劃,經(jīng)友好協(xié)商,中金公司、東方財(cái)富證券、虎撲三方同意解除輔導(dǎo)協(xié)議,終止對(duì)虎撲首次公開發(fā)行股票并上市的輔導(dǎo)工作。針對(duì)此次調(diào)整上市計(jì)劃的原因,虎撲方面并未對(duì)記者作出相關(guān)回應(yīng)。

距離2016年虎撲首次報(bào)送IPO招股書,已經(jīng)過去五年多的時(shí)間,被稱為“直男天堂”的虎撲為上市多次努力未果,“直男們”能否助其實(shí)現(xiàn)夢(mèng)想?

多次沖擊A股失敗,虎撲上市之路曲折

據(jù)知情人士透露,虎撲沖擊IPO可追溯到2014年,其向記者指出,“14年那時(shí)候就開始準(zhǔn)備了。”

2015年1月20日,虎撲體育獲得來自貴人鳥總金額達(dá)2.4億元的D輪融資。6月,虎撲簽約中金公司擔(dān)任上市輔導(dǎo)機(jī)構(gòu)。同年,12月7日虎撲董事長(zhǎng)程杭擔(dān)任貴人鳥董事。

2016年4月8日,虎撲首次報(bào)送IPO招股書。招股書顯示,公司注冊(cè)資本由9062.5萬(wàn)元增至10000萬(wàn)元。泉州泉晟以15000萬(wàn)元認(rèn)購(gòu)新增股份9375000股,其中937.5萬(wàn)元投入公司注冊(cè)資本,其余部分計(jì)入資本公積。

此前,貴人鳥發(fā)布重大事項(xiàng)公告稱:公司擬與泉州晟翼投資有限公司共同投資設(shè)立泉州盛翔投資管理中心(有限合伙)。這之后,貴人鳥擬向泉州泉晟投資有限公司提供一筆2.39億元的借款,泉晟投資在接收上述借款后用于受讓虎撲體育部分股權(quán)并對(duì)虎撲體育增資。泉晟投資也因此成為虎撲第二大股東,貴人鳥享有泉晟投資投資虎撲體育的全部收益。

當(dāng)時(shí)業(yè)內(nèi)認(rèn)為,投資虎撲體育,是貴人鳥從傳統(tǒng)運(yùn)動(dòng)鞋服行業(yè)運(yùn)營(yíng)到體育產(chǎn)業(yè)運(yùn)營(yíng)的重要布局。

然而,虎撲并沒有收到獲準(zhǔn)上市的好消息,2017年3月,在證監(jiān)會(huì)公布的2017年度首次公開發(fā)行股票申請(qǐng)終止審核企業(yè)名單中,虎撲(上海)文化傳播有限公司在名單之列,終止審查決定日期為2017年3月22日。

此前,有媒體報(bào)道,虎撲曾嘗試借殼上市。2016年11月15日,*ST亞星公告稱,由于連續(xù)籌劃重大資產(chǎn)重組事項(xiàng),公司股票合計(jì)停牌時(shí)間不超過5個(gè)月。同年12月31日,該重大資產(chǎn)重組告終。2017年1月3日,據(jù)有關(guān)媒體,*ST亞星董事長(zhǎng)蘇從躍在終止連續(xù)重大資產(chǎn)重組投資者說明會(huì)上表示,已終止的連續(xù)重大資產(chǎn)重組的標(biāo)的資產(chǎn)為程杭持有的體育資產(chǎn),標(biāo)的資產(chǎn)具體范圍尚未確定。

此次上市計(jì)劃的流產(chǎn)并沒有熄滅虎撲上市的愿望,2019年4月23日,上海市監(jiān)局公布了《中金公司、東方財(cái)富證券關(guān)于虎撲(上海)文化傳播股份有限公司輔導(dǎo)備案情況報(bào)告公示》(以下簡(jiǎn)稱報(bào)告),中金公司與東財(cái)證券于2019年3月與虎撲簽訂了《關(guān)于首次公開發(fā)行人民幣普通股(A股)股票與上市之輔導(dǎo)協(xié)議》。

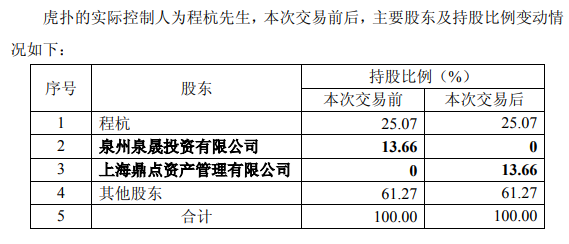

根據(jù)此《報(bào)告》顯示,當(dāng)時(shí)第一大股東程杭持29552813股,占比25.068%;第二大股東上海鼎點(diǎn)資產(chǎn)管理有限公司持16108438股,占比13.664%。值得注意的是,2018年10月底,貴人鳥在第三季度報(bào)告中表示,報(bào)告期內(nèi),經(jīng)公司第三屆董事第十三次會(huì)議審議通過,公司準(zhǔn)予泉翔投資同意泉晟投資將其持有的虎撲13.66%股權(quán)轉(zhuǎn)讓給上海鼎點(diǎn)資產(chǎn)管理有限公司,轉(zhuǎn)讓價(jià)格為27328萬(wàn)元。至此,作為A股股東的貴人鳥退出虎撲上市之路。

這之后虎撲也獲得過一筆不小的融資,2019年6月6日,字節(jié)跳動(dòng)宣布向虎撲投資12.6億元人民幣,持有虎撲30%的股份。彼時(shí),字節(jié)跳動(dòng)表示,雙方將圍繞內(nèi)容互通和內(nèi)容創(chuàng)作者協(xié)同服務(wù)展開全面合作,讓信息為用戶創(chuàng)造更多價(jià)值。

一年后,2020年5月14日,據(jù)彭博社報(bào)道,虎撲計(jì)劃赴美上市,并考慮最早在2020年底進(jìn)行IPO,并指出,虎撲正尋求在IPO之前的新一輪融資中籌集1億美元,新一輪融資后虎撲的估值為7億美元左右。不過這一說法被虎撲方面當(dāng)日否認(rèn),稱公司并無相應(yīng)計(jì)劃。

此后,再?zèng)]有關(guān)于虎撲上市的確切消息。直到今年6月23日,中金公司和東方財(cái)富證券聯(lián)合表示解除輔導(dǎo)協(xié)議,終止對(duì)虎撲首次公開發(fā)行股票并上市的輔導(dǎo)工作。

六輪融資難解模式困局,虎撲陷入變現(xiàn)焦慮

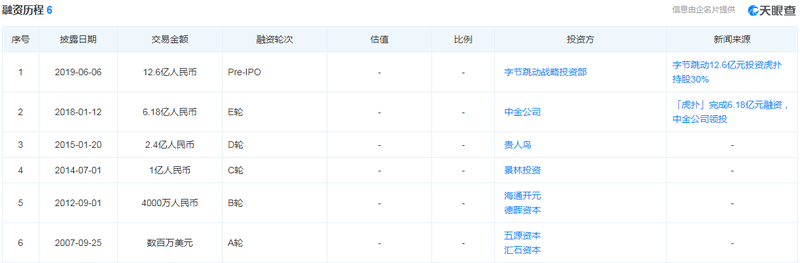

為了實(shí)現(xiàn)上市夢(mèng),根據(jù)天眼查顯示,虎撲自成立以來經(jīng)歷過六輪融資,融資金額超22億人民幣。2007年9月25日迎來首次融資,投資方為五源資本和匯石資本,融資額度為數(shù)百萬(wàn)美元,最大的一筆則是2019年來自字節(jié)跳動(dòng)12.6億的投資。

從投資方來看,除了字節(jié)跳動(dòng)和貴人鳥以外,中金公司也在2018年助力虎撲,實(shí)現(xiàn)金額達(dá)6.18億人民幣的E輪融資。

2017年沖擊IPO失敗后的虎撲加碼融資力度,卻依舊沒能成功上市。2017年證監(jiān)會(huì)在終止虎撲的上市申請(qǐng)時(shí)指出,虎撲體育的應(yīng)收賬款余額較高、周轉(zhuǎn)率下降,業(yè)績(jī)波動(dòng)較大且經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~和凈利潤(rùn)的差異較大等問題,且無形資產(chǎn)會(huì)計(jì)核算的規(guī)范性存疑。

當(dāng)時(shí)市場(chǎng)分析認(rèn)為,虎撲上市受挫的主因或是盈利能力不穩(wěn)定,其太過依賴廣告,變現(xiàn)能力有限。

這在虎撲2016年遞交的招股書中可見端倪,據(jù)招股書顯示,2013年至2015年,虎撲的廣告業(yè)務(wù)收入占比均在55%以上,且在2015年達(dá)到60.78%。

根據(jù)證券之星報(bào)道,程杭曾表示,虎撲截至2020年下半年的收入結(jié)構(gòu)大致為廣告、虎撲識(shí)貨為主的電商,以及創(chuàng)新變現(xiàn)業(yè)務(wù),而目前虎撲的收入仍集中在廣告層面——這一收入占比高達(dá)48%,而后兩者的收入占比分別為38%和14%。

可見,盈利能力不穩(wěn)定依舊是虎撲上市路上的阻礙。互聯(lián)網(wǎng)產(chǎn)業(yè)時(shí)評(píng)人張書樂在接受藍(lán)鯨TMT采訪時(shí)指出,虎撲過度依賴泛廣告(電商導(dǎo)購(gòu)其實(shí)也是一種軟廣)的營(yíng)收,缺乏更剛性和可拓展性的營(yíng)收模式。

2012年,虎撲推出了“識(shí)貨”,作為一個(gè)導(dǎo)購(gòu)平臺(tái),為用戶提供運(yùn)動(dòng)裝備的購(gòu)買服務(wù)。2015年9月,虎撲旗下得物App以資訊App上線,提供球鞋文化和潮流資訊,后于2017年上線交易功能。

從內(nèi)容層面上來講,虎撲的垂直既讓其嘗到甜頭,也讓其拓展困難。張書樂進(jìn)一步指出,作為內(nèi)容平臺(tái),垂直帶來了直男天堂的美譽(yù),但這種垂直卻未必能夠真正和泛領(lǐng)域的內(nèi)容平臺(tái)在垂類的深度和廣度上有較多的差異性,所謂用戶黏性也不是真正能夠依仗的“底牌”。而垂直帶來的營(yíng)收模式上的拓展難度,則讓其盡管向賽事、電商等領(lǐng)域試錯(cuò),卻受限于資金和品牌類型,而沒真正打開市場(chǎng)。

據(jù)公開資料顯示,截至2020年5月,虎撲用戶數(shù)已超過1億,活躍用戶數(shù)達(dá)8000萬(wàn),其中90%以上為男性用戶。

使用虎撲近十年的男性用戶孫峰雨(化名)向記者表示,虎撲除了體育以外,優(yōu)質(zhì)內(nèi)容很少,“可能跟其用戶群體有關(guān),低齡化嚴(yán)重,討論的問題比較脫離社會(huì),多是些互相對(duì)噴。”他同時(shí)指出,社區(qū)體育最大的問題就是粉絲流量變現(xiàn)難。

盡管使用虎撲已經(jīng)近十年,孫峰雨也向記者坦言,并沒有在虎撲上花過錢,依舊以逛論壇為主。

解除輔導(dǎo)協(xié)議原因未知,陷裁員風(fēng)波的虎撲IPO未卜

專業(yè)化的垂直內(nèi)容雖然俘獲了直男的心,卻也讓平臺(tái)的變現(xiàn)能力受限。盡管虎撲并未說明此次解除輔導(dǎo)協(xié)議的原因,但不少分析依舊認(rèn)為與其盈利模式相關(guān)。

張書樂認(rèn)為,體育社區(qū)盡管內(nèi)容黏性大,但單靠廣告卻依然是個(gè)小盤子,至于賽事,還沒真正打開想象空間,而此次上市的一大依仗,即電商導(dǎo)購(gòu),由于過度垂直性,也有發(fā)展瓶頸和政策風(fēng)險(xiǎn)。因此,其在股市上的“故事”,能帶來的融資能力確實(shí)存疑。

從虎撲的融資歷程不難發(fā)現(xiàn),2019年之后,便沒有過公開的融資信息。

“虎撲的內(nèi)容優(yōu)勢(shì)在于內(nèi)容+垂直社區(qū)的平臺(tái)性質(zhì),”易觀新媒體行業(yè)中心高級(jí)分析師馬世聰接受藍(lán)鯨TMT采訪時(shí)指出,虎撲圖文+視頻+直播的多形態(tài)內(nèi)容滿足用戶需求并逐步從體育向泛娛樂開放,時(shí)常成為互聯(lián)網(wǎng)輿論熱點(diǎn)源發(fā)地。

在孫峰雨看來,蹭熱點(diǎn)、泛娛樂化也沒什么,“但在娛樂化的同時(shí),丟掉了自己的初心才是最致命的。虎撲就是想搞個(gè)大而全,反而連自己最核心的內(nèi)容都沒有維護(hù)好,走到了現(xiàn)在這個(gè)局面。”

據(jù)連線Insight報(bào)道,今年初,虎撲就開啟了第一波裁員,當(dāng)時(shí)整體裁撤了20%左右的人員,而到了今年6月,虎撲又開啟了第二波裁員,此次也是裁撤20%左右的人員。

記者亦在脈脈平臺(tái)看到有關(guān)虎撲裁員的消息,認(rèn)證為前信也科技員工表示,“據(jù)虎撲來面試的說要裁70%?” “茅十八”則提出,“要裁200多人,總共才多少人?裁完這公司還存在嗎?”

上述知情人士前虎撲員工向藍(lán)鯨TMT記者透露,其在2015年離開虎撲,“我們當(dāng)時(shí)一批人也是由于上市失敗被優(yōu)化的。”他指出,虎撲2014年大擴(kuò)張,然后又收縮。

如今,虎撲再次陷入裁員風(fēng)波似歷史重演。作為十年老用戶,孫峰雨對(duì)虎撲的未來也表達(dá)了擔(dān)憂,他指出,隨著騰訊體育拿走NBA直播版權(quán),騰訊體育也越來越重視社區(qū)資訊發(fā)展,通過抽獎(jiǎng),互動(dòng)等活動(dòng)把觀看直播的用戶往社區(qū)引。隨著老球迷的老去和用戶粘性越來越低,而新球迷或者年輕球迷慢慢被騰訊體育吸引走,虎撲的未來,兇多吉少。

虎撲若想實(shí)現(xiàn)上市夢(mèng),或許正如張書樂感嘆得一般,“所欠東風(fēng),依然是一個(gè)讓外界能充滿想象空間、切實(shí)可操作的新盈利姿勢(shì)而已。”王雅迪

猜你喜歡

猜你喜歡 微軟Bing市場(chǎng)份額不增反降,

微軟Bing市場(chǎng)份額不增反降,  美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術(shù)升級(jí) “

新自然派鼻整形技術(shù)升級(jí) “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國(guó)儲(chǔ)能產(chǎn)

Intertek五次突圍中國(guó)儲(chǔ)能產(chǎn)  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期