地產子公司"千億"目標落空,重慶市迪馬實業股份有限公司(600565.SH,"迪馬股份")繼續揚起規模化的大旗。

2021年以來,迪馬股份不僅重用了地產子公司高管,還宣布將斥資300億元拿地,這相當于2020年全年拿地金額的近三倍;此外,迪馬股份擬借鑒碧桂園的跟投機制,以此加大對核心骨干的激勵。

但公司并未迎來加速拿地的好時機,恰恰相反。控股股東債務爆雷之后,迪馬股份成為被抵押和執行償債主要平臺。公司6月8日公告稱,2021年前五個月的新增借款為45.08億元。

如何在化解大股東危機時,實現"高周轉",這是擺在迪馬份面前的難題。

前5月新增45億債務

公開資料顯示,迪馬股份創立于1997年,2002年上市。公司從特種車起家,2014年切入到房地產賽道。目前業務分為房地產和專用車制造、產業發展三大業務,但房地產占其營收的九成以上。

看上去,迪馬股份營收凈利表現不錯。2016年至2020年,公司營業總收入從142.7億元增加到212.7億元,復合增長率10.5%;歸母凈利潤從7.77億元增加到18.03億元,復合增長率23.4%。

2021年一季度,迪馬股份營業收入38.6億元,同比增長了130.68%;歸母凈利潤為3944.4萬元,同比增長了29%。

但遺憾的是,這些業績并未轉化成相應的現金流。

截至2021年一季度末,迪馬股份貨幣資金為67.54億元,一年內到期的債務有58億元;負債率為79%,流動比率與速動比率為1.38倍與0.43倍,低于2與1的正常值。

如今,債務仍在水漲船高。6月8日,該公司公告稱,2021年前五個月的新增借款為45.08億元,占2020年末凈資產的25%,其中包括銀行貸款3.09億元,公司債券及證券化產品4.49億元,信托借款6.79億元,其他借款30.71億元。

值得一提的是,因大股東東銀控股陷入債務危機,迪馬股份近幾年來不斷為之"輸血"。最新數據顯示,東銀控股持有的8.85億股迪馬股份被司法凍結,凍結終止日為2023年11月25日。

實際上,從2018年開始,迪馬股份連續多年收到相關通知書。控股股東幾乎每年的現金分紅,都會被要求劃轉到了法院賬戶。

今年5月25日,迪馬股份收到重慶市第五中級人民法院的《協助執行通知書》,要求公司協助執行,提取被執行人東銀控股等股東持有的公司全部股權所涉及的2020年現金紅利金額。

危機之下仍追求"千億"規模

一邊是控股股東債務危機懸而未決,另一邊迪馬股份揚起了規模化的大旗。

公開資料顯示,迪馬股份旗下的地產運營平臺為東原地產,后者曾在2018年宣布,要在2020年實現千億的銷售規模,并進入國內房企50強。據中指研究院數據,2020年,東原地產拿地總額114億元。

事實是,東原地產2020年全口徑銷售額為602億,位于排行榜第64名;權益銷售額為324.8億,位于排行榜第74名。

子公司未如期完成千億目標,母公司決定伸出援手。

今年3月11日,迪馬股份發布2021年度土地儲備投資計劃,同意授權公司及控股子公司經營層根據市場情況擇機增加土地儲備,獲取土地價款總額在300億元內。

除了土地儲備,在管理人才上亦是如此。同日,迪馬股份發布了高管聘請公告,同意聘任何虎、張愛明、陳涵為公司副總裁。三人均為東原地產副總裁。何虎在東原地產工作多年,主要負責大運營;張愛明、陳涵則出自萬科,擁有財務、人力資源等從業經驗。

除了重用子公司高管之外,迪馬股份還對跟投機制進行了修訂。所謂跟投機制,即項目管理團隊以自有資金對項目進行投資,在項目清算時對參與投資的員工高分紅。

最近幾年,房企依靠項目跟投實現快速規模擴張。如碧桂園啟用跟投制度之后,項目的開盤時間由之前的6.7個月縮短到了4.3個月,凈利潤率由10%提升到了12%,現金流回正的周期由10-12個月縮短到8.2個月。

此次,迪馬股份還明確了地產總部、地產區域公司、地產城市公司及地產項目必須跟投的項目合伙人范圍,更加綁定管理層跟投以及提高了跟投額度。

那么,資金鏈是否將成為其未來發展的掣肘?控股股東債務爆雷是否會影響公司正常運營?《投資者網》近期就相關問題聯系到公司方面,等待數日仍未獲答復。

而在投資者互動平臺,董秘對于相關問題的回復多為"謝謝關注"。

毛利率下滑與"融資難"

毋庸置疑,迪馬股份為"高周轉"做了多重準備,但在地產行業調控升級的背景下,現實不一定如其所愿。

以公司"大本營"重慶為例,最新的土地供應計劃顯示,2021年重慶中心城區擬出讓商住用地共119宗,土地面積約892.8萬㎡,計容建筑面積1485.72萬㎡。相比去年重慶主城商品房成交面積,直接減少了超過一半。

為了進一步做大規模,其地產運營平臺東原地產繼續開拓其他城市。2020年在綿陽、渭南、襄陽、遵義、肇慶、徐州等三四線城市均有落子。

今年5月18日,迪馬股份公告稱,擬為聯營企業太倉永慶置業有限公司提供4.5億元擔保。

聯手開發這種模式固然有利于規模化,但也帶來了權益比低的問題。截至2020年年末,迪馬股份31個項目儲備中,權益占比低于50%的有11個,占比30%。

種種因素進一步加劇了迪馬股份盈利水平的下滑。2020年,其整體毛利率20.39%,較2019年下降8.26個百分點;房地產業務毛利率同比下降了8.58個百分點,僅為20.%,公司對此解釋"主要源于成本上漲"。

2020年,迪馬股份在華東區域營收從19.8億元增加到40億元,但運營成本急速增加,毛利率卻從34.27%降至12.6%。與之相對的是,公司在華西的項目竣工交付規模減少,營收從2019年的35.6億元降至18.77億元,毛利率則保持穩定。

在控股股東的"拖累"下,迪馬股份融資時有碰壁、運營成本高的問題可能一時難解。2018至2020年,迪馬股份的整體融資成本分別為7.65%、8.64%和8.69%。

今年上半年,迪馬股份僅發行的一筆4.5億元的公司債,票面利率達到8.5%,遠高于4%的行業均值。

迪馬股份正在采取其他辦法融資,如分拆物業上市。公司4月30日公告稱,控股子公司東原仁知服務已遞交了首次公開發行境外上市外資股(H股)并在香港聯交所主板上市的申請資料。

6月15日,東原地產宣布擬將子公司致方置業25%股權轉讓。

而對于迪馬股份的未來發展前景,業內眾說紛紜。有投資者在股吧分析:"迪馬股份大股東因擴張能源資源爆雷,能源行業受資本追捧,大股東2020年都沒有出現問題,今年大概率不會有事。一旦物業公司成功分拆上市,債務問題有望順利解決。"

(Wind數據統計)

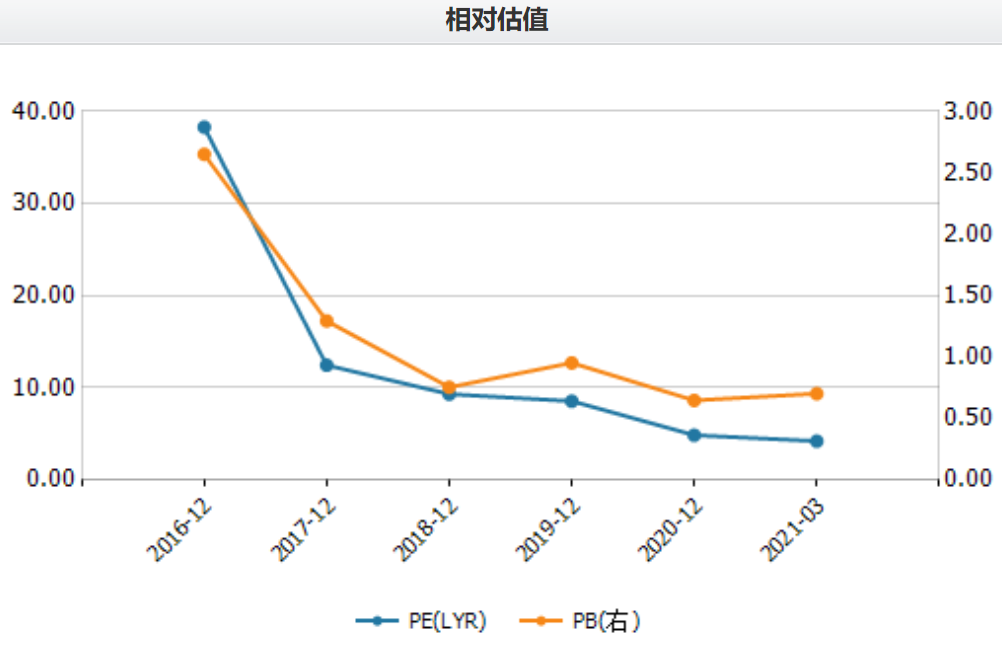

但也有券商下調了對迪馬股份的目標價及業績預測。光大證券4月20日發表研報中稱,房地產政策調控力度較大,銀行實施貸款集中度管理,或對后續銷售和施工造成一定影響,小幅下調公司2021-2022年預測歸母凈利潤為20.41億( 下調1.64%) 、23.32億( 下調1.89%) ;公司財務穩健,拿地和經營節奏逐步加快,物管板塊拆分上市在即,股價對應2021-2023年預測PE估值分別為4/3/3倍,其估值具備較強吸引力,維持"買入"評級。

(迪馬股份近一年K線圖,Wind數據統計)

截至6月16日,迪馬股份報收2.56元/股,市值65.5億元,滾動市盈率3.6倍。謝瑩潔(思維財經出品)

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期