作為A股少數主營養老院業務的上市公司,“半路出家”的宜華健康發展并不順利。

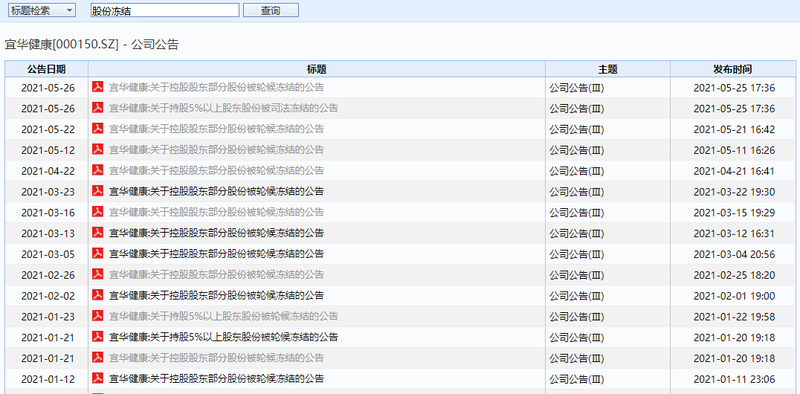

5月25日晚間,宜華健康(000150.SZ)連發兩條股東股份被凍結公告。據貓妹不完全統計,從2020年初至今,宜華健康一共發布了26條關于股東股份被凍結公告,僅2021年就多達15條,而控股股東宜華集團的股份輪候凍結公告更是多達22條。

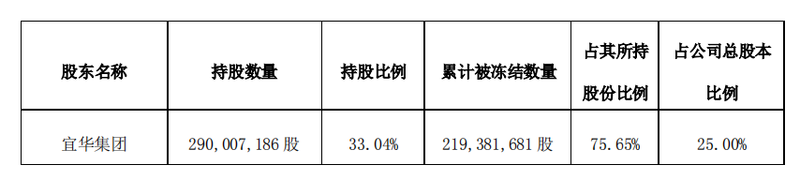

截至5月24日,控股股東宜華集團持有的公司股份約2.19億股被輪候凍結,凍結股份占其持股比例為75.65%,占公司總股本比例為25%。

即便控股股東股份接二連三被輪候凍結、擬變更控股股東被下發關注函,以及業績下滑被問詢,但這也不影響身兼“養老”、“醫美”兩大火熱概念的宜華健康股價飆漲,從4月中旬的3元左右上漲到5月中旬的6.13元,僅僅一個月股價翻倍。

業績承諾變“緊箍咒”

資料顯示,宜華健康前身為“麥科特”,主營業務是光電產品研發銷售。2007年,宜華集團借殼,將房地產資產注入上市公司,并更名為“宜華地產”,主營業務變為房地產開發與銷售。2014年以后,公司瘋狂收購醫藥健康標的,并更名為“宜華健康”。

宜華集團由潮汕“資本教父”劉紹喜于1995年創辦,旗下除了宜華健康外,還有因定期報告存在嚴重虛假記載而暴雷的*ST宜生,已于3月22日退市。而昔日的“資本教父”劉紹喜也因涉嫌操縱證券市場被證監會立案調查。

2014年,宜華健康以7.2億元收購醫療后勤承包商眾安康正式邁入醫療健康服務行業。為順利開展醫療大健康行業,2015年,公司將原有地產業務全部置出。隨后,宜華健康又耗資約16億元收購醫療服務管理提供商達孜賽勒康,以及花費近7億元收購了以養老產業服務為主的親和源,確立醫療機構運營及服務和養老社區運營及服務為主的兩大業務核心。

值得一提的是,宜華健康這三家主要的子公司均在三年業績承諾期滿后出現了營收突然“變臉”。

于2014-2016年完成業績承諾的眾安康,該公司2017年營收為14.9億元,凈利1.54億元;但到2018年營收下滑到12.63億元,凈利潤只有732萬元;2019年營收10.8億元,凈利潤虧損1.2億元。

達孜賽勒康、親和源分別各自完成了2015-2018年、2016-2018年期間的業績承諾,但是2019年二者突然業績變臉,親和源甚至還虧損9803萬元。

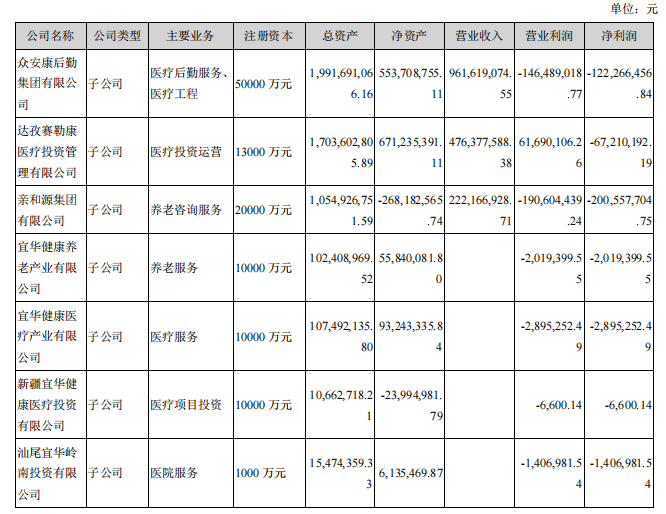

到了2020年,宜華健康控股的7家子公司的業績“全軍覆沒”,沒有一家是盈利的。而曾經給公司業績帶來增量的眾安康、達孜賽勒康和親和源分別虧損1.2億元、6721萬元和2億元。

除了達孜賽勒康、親和源未完成業績承諾外,宜華健康還有將近5個資產仍處于業績承諾期且未完成業績,對此深交所在問詢函中要求宜華健康說明業績不達標的原因。

另外,截至2020年末,宜華健康商譽賬面原值為19.82億元,已計提減值準備金額14.83億元。不過,對于商譽減值的充分性,深交所也在問詢函要求公司進行說明。

欲變更控股股東“救急”

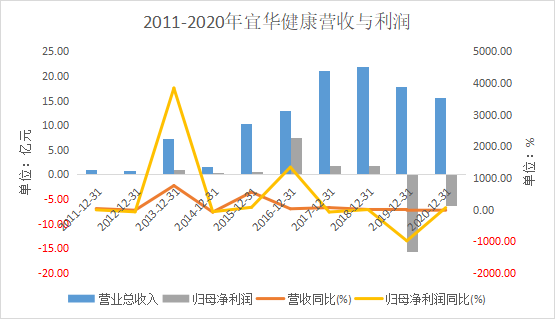

2016年可以說是宜華健康的高光時刻,在先后納入三大核心公司后,2016年公司歸母凈利潤為7.44億元,同比上漲1342.25%。

在嘗到并購增厚業績的甜頭后,2017年的宜華健康幾乎在并購路上一路狂奔。2017年全年,由宜華健康發起的并購重組有10多起,堪稱“并購狂魔”。

不過,在褪去并購“魔力”之后,也就是并購標的業績承諾期結束后,宜華健康的業績開始變臉。2018-2020年,宜華健康的營收分別為22.04億元、17.92億元和15.62億元,呈逐年下滑趨勢;而歸母凈利潤分別為1.77億元、-15.72億元和-6.25億元,由盈轉虧甚至連虧兩年。

由于公司業務規模不斷擴張,資金需求不斷增長,宜華健康的貨幣資金直線下滑,2016-2018年分別為15.71億元、4.62億元和3.44億元,再加上融資渠道較為單一,2016-2018年公司的短期借款分別為10.83億元、19.46億元和13.11億元,甚至其資產負債率一直高居不下,分別為65.13%、68.84%和69.52%,特別是2020年一度達到94.59%。

值得注意的是,截至3月31日,宜華健康及子公司逾期債務合計19.6億元,占公司總資產比例32.96%。另外,宜華健康還與渤海銀行深圳分行存在金融借款合同糾紛,且渤海銀行深圳分行已向法院申請財產保全,凍結了公司持有的親和源集團有限公司及達孜賽勒康醫療投資管理有限公司的部分股權。

為解燃眉之急,2021年初,宜華健康向北京新里程健康產業集團有限公司(以下簡稱“新里程健康”)非公開發行股票,擬募資不超過6.64億元,用于償還銀行貸款和補充流動資金。另外,宜華健康還與新里程健康簽署《表決權委托協議》,若發行成功后公司控股股東將變更為新里程健康,無實際控制人。對此,深交所下發關注函要求宜華集團與新里程健康是否構成一致行動人進行說明。

根據2021年一季報,新里程健康僅為宜華健康的第四大股東。( 王曉楠 )

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期