5月25日,南京諾唯贊生物科技股份有限公司(下稱“諾唯贊”)將科創板IPO上會。這是一家發行市盈率可能僅有14.62倍的企業。

IPO日報發現,這與公司近一年來業績的突飛猛進有關。但令市場擔憂的是,公司未來的業績是否具有可持續性?

科創板盈利企業中第二低?

據悉,諾唯贊上會稿中的擬募資金額為12.02億元,發行不超過4001萬股,占發行后總股份的10%。

以達到上述擬募資目標來計算,諾唯贊的估值為120.21億元,其2020年歸母凈利潤為8.22億元,那么,公司的發行市盈率僅有14.62倍。而截至2021年5月19日,東方財富顯示,科創板盈利的上市公司中發行市盈率最低的兩家為上緯新材和上聲電子,其發行市盈率為11.51倍和15.92倍。

低市盈率的背后,諾唯贊有不少值得關注的地方。

諾唯贊主要從事酶、抗原、抗體等功能性蛋白及高分子有機材料的技術研發和產品開發。

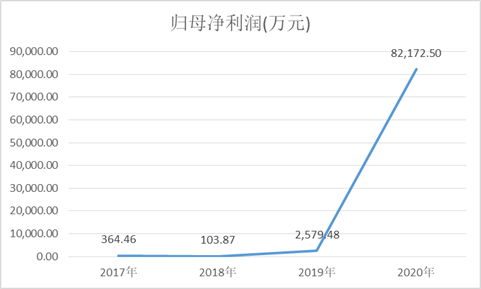

2017年至2019年,諾唯贊的營業收入分別為1.12億元、1.71億元、2.68億元,歸母凈利潤分別為364.46萬元、103.87萬元、2579.48萬元。

如果按2019年歸母凈利潤計算,則諾唯贊的發行市盈率高達466.02倍。而截至2021年5月19日,東方財富顯示,科創板上市公司中發行市盈率高于這個數值的公司僅有3家,分別是孚能科技、圣湘生物、微芯生物。

(歸母凈利潤摘要,數據來源:IPO日報整理)

一個是科創板倒數第二的低市盈率,一個是位列前列的高發行市盈率,它們之間的區別在于諾唯贊2020年的業績就像“開了掛”。諾唯贊2020年營業收入為15.64億元,同比增長482.92%。諾唯贊同期歸母凈利潤更是暴漲3085.62%,達到8.22億元。

對于業績增長,諾唯贊在上會稿中表示,由于新冠疫情在全球范圍內爆發,公司生產的新冠檢測試劑盒以及作為新冠檢測試劑生產原料的生物試劑的市場需求迅速擴大,導致公司經營業績大幅增加。

若剔除新冠疫情相關產品,諾唯贊2020年主營業務收入將由15.59億元下降至3.75億元,主營業務毛利額由14.27億元下降至3.29億元,降幅達76.94%。

在上交所的要求下,諾唯贊在上會稿中補充,“未來,隨著全球疫苗接種的進一步普及,公司新冠抗體檢測試劑盒的銷售收入可能會維持較低水平或進一步減少,公司經營業績可能受到不利影響”。

另外上會稿顯示,隨著新冠疫情逐漸好轉,諾唯贊部分與新冠疫情產品相關的存貨已出現減值跡象,公司2020年度確認資產減值損失4933.14萬元,截至報告期期末,已計提存貨跌價準備830.29萬元,主要系由于新冠檢測試劑盒及相關原材料接近有效期而發生減值所致。

投資“出生日存疑”的公司?

在上會前,諾唯贊還于2021年4月以2000萬元的對價認購液滴邏輯222.22萬元的新增注冊資本,持有液滴邏輯16.67%股權。

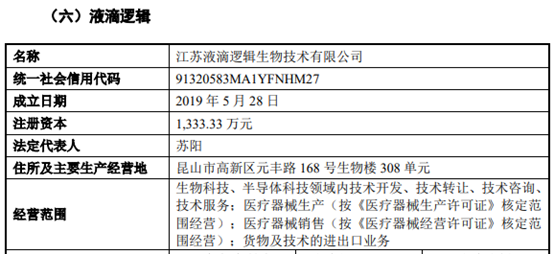

上會稿顯示,液滴邏輯的全稱為江蘇液滴邏輯生物技術有限公司,其成立于2019年5月28日。

(液滴邏輯簡介,數據來源:上會稿)

IPO日報發現,液滴邏輯成立時間存在疑點。

比如國家企業信用信息公示系統顯示,液滴邏輯2021年4月12日提交的2020年年報中。登陸官網后,記者發現液滴邏輯在公司簡介中稱公司的成立時間為2017年,而不是國家企業信用信息公示系統或諾唯贊上會稿中披露的2019年。

(液滴邏輯公司簡介,數據來源:液滴邏輯官網)

除了“出生日存疑”外,液滴邏輯的財務數據也并不算好,其2019年和2020年的凈利潤分別為-338.13萬元和-404.98萬元,2019年年末和2020年年末的總資產分別為662.44萬元和307.43萬元。

關于公司投資液滴邏輯的定價依據,以及如果公司上市,是否還會投資類似的企業等問題,IPO日報向諾唯贊發去采訪提綱,但截至發稿尚未收到回復。

另外,值得一提的是,南京市市場監督管理局官網顯示,諾唯贊的全資子公司南京諾唯贊醫療科技有限公司在2019年1月,被市局器械處要求關于產品注冊核查問題進行整改。而諾唯贊在上會稿中對此只字未提。

(整改摘要,數據來源:南京市市場監督管理局官網)

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期