近期,三羊馬(重慶)物流股份有限公司(下稱“三羊馬”)預更新披露了招股說明書。公司擬主板上市,公開發行不超過2001萬股,占發行后總股本的比例不低于25%。

IPO日報發現,三羊馬不僅業績下滑、較為依賴大客戶,還曾多次成為被執行人、失信被執行人。

業績下滑

據了解,三羊馬是一家主要通過公鐵聯運方式為汽車行業和快速消費品行業提供綜合服務的第三方物流企業。

2018年-2020年(下稱“報告期”),三羊馬分別實現營業收入8.29億元、9.2億元、8.67億元,凈利潤分別為4522.92萬元、6741.2萬元、6362.57萬元。

可以看出,2020年三羊馬的營收和凈利均同比下降。

從業務上看,三羊馬擁有汽車整車綜合物流服務、非汽車商品綜合物流服務、倉儲服務等業務。報告期內,汽車整車綜合物流服務產生的銷售收入分別為69652.63萬元、78371.75萬元、72586.91萬元,分別占當期主營業務收入的85.47%、86.69%、85.12%。

也就是說,三羊馬每年至少有8成的收入是與汽車產銷量直接相關。

然而,2018年-2020年,我國汽車銷量分別為2808.06 萬輛、2576.90和2531.10 萬輛,增長幅度分別為-2.76%、-8.23%和-1.78%。對此,三羊馬表示,若未來全球經濟和國內宏觀經濟形勢惡化,或者國家產業政策發生不利變化,則可能導致我國汽車行業產銷量持續下滑的風險,從而對公司生產經營和盈利能力造成不利影響。

細分來看,三羊馬的汽車整車綜合物流服務主要由全程物流服務、兩端作業服務構成。其中,全程物流服務產生的銷售收入分別為27654.72萬元、31795.24萬元、33138.45萬元,分別占當期主營業務收入的33.93%、35.17%、38.86%,兩端作業服務產生的銷售收入分別為41997.9萬元、46576.51萬元、39448.46萬元,分別占當期主營業務收入的51.53%、51.52%、46.26%。

換言之,三羊馬的收入主要是來源于全程物流服務和兩端作業服務。

但在報告期內,三羊馬全程物流服務的作業單價分別為2023.33元/臺、1587.24元/臺、1502.31元/臺,兩端作業服務的作業單價分別為72.17元/臺、71.48元/臺、62.64元/臺,公司全程物流服務和兩端作業服務的作業單價均在持續下降。

那么,為何三羊馬全程物流服務和兩端作業服務的銷售單價會出現上述情況?公司的競爭力是否出現下滑?

第一大客戶還是第一大供應商

IPO日報發現,三羊馬較為依賴前五大客戶。

招股說明書顯示,報告期內,三羊馬向前五大客戶產生的銷售收入分別為66396.74萬元、66859.47萬元、61864.84萬元,分別占當期營業收入的80.08%、72.7%、71.32%,三羊馬每年至少有7成的收入是來自前五大客戶。

對此,三羊馬表示,若未來公司主要客戶群的經營狀況因各種原因發生不利變化,則可能會對公司經營產生不利影響。

需要指出的是,三羊馬的第一大客戶還是其第一大供應商。

招股說明書顯示,報告期內,三羊馬向中鐵特貨物流股份有限公司及其關聯方(下稱“特貨物流”)產生的銷售收入分別為27789萬元、27747.81萬元、23419.16萬元,分別占當期營業收入的33.51%、30.17%、27%,特貨物流一直是公司的第一大客戶。

同時,三羊馬向特貨物流采購的金額分別為15249.31萬元、13313.2萬元、16259.86萬元,分別占當期采購總額的22.44%、16.95%、21.71%,特貨物流在報告期內還一直是公司的第一大供應商。

那么,為何特貨物流能同時成為三羊馬的第一大客戶和第一大供應商?兩者之間的交易價格是否公允?

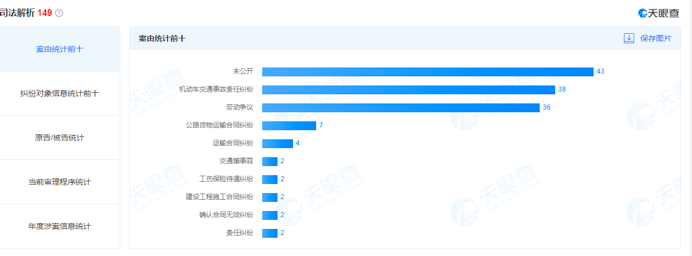

此外,三羊馬還曾卷入諸多訴訟中。

天眼查顯示,三羊馬共涉及149起司法解析,包含責任糾紛、勞動爭議、機動車交通事故責任糾紛等。

數據來源:天眼查

此外,三羊馬還曾45次成為歷史被執行人,最新一次是發生在2021年1月。同時,公司還曾8次成為歷史失信被執行人,被限制高消費等。

數據來源:天眼查

那么,為何三羊馬涉及如此多的糾紛?又為何會有如此多的被執行人、失信被執行人、限制消費令?

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期