近期,迪哲(江蘇)醫(yī)藥股份有限公司(下稱“迪哲醫(yī)藥”)提交了招股說明書,擬科創(chuàng)板上市,公開發(fā)行不超過4000.01萬股,占發(fā)行后總股本的比例不低于10%。

IPO日報發(fā)現(xiàn),迪哲醫(yī)藥成立不足4年,目前無任何產(chǎn)品,且大半發(fā)明專利是通過受讓取得,卻自我估值高達178億元。

178億元的估值

據(jù)了解,迪哲醫(yī)藥成立于2017年10月,由AZAB、先進制造、ZYTZ、無錫靈創(chuàng)出資設(shè)立。

截至招股說明書簽署日,先進制造與AZAB均持有公司30%以上的表決權(quán),同時,兩者所持表決權(quán)比例相同,且雙方不存在隸屬關(guān)系或一致行動人關(guān)系,因此迪哲醫(yī)藥無控股股東和實控人。

對此,迪哲醫(yī)藥表示,由于公司股權(quán)較為分散,未來如公司主要股東發(fā)生較大變動,可能會對公司的經(jīng)營戰(zhàn)略、發(fā)展方向、管理團隊等產(chǎn)生影響,對公司生產(chǎn)經(jīng)營和業(yè)務(wù)發(fā)展產(chǎn)生不利影響。

除此之外,此次迪哲醫(yī)藥欲募集17.83億元資金,并公開發(fā)行不超過10%的股權(quán),也就是說,若迪哲醫(yī)藥成功募集到上述資金,其估值將達到178.3億元。

IPO日報通過Choice金融終端查詢發(fā)現(xiàn),截至4月28日,A股共有4200多家上市公司,其中市值超過178億元的公司共有820家,也就是說,成立不足4年的迪哲醫(yī)藥,自我估值178.3億元,而這一估值就已超過了近8成的A股上市公司的市值。

那么,它值嗎?

迪哲醫(yī)藥對IPO日報表示:“公司沒有進行自我估值,目前募投設(shè)計系考慮未來在研項目在一定時期內(nèi)研發(fā)所需的投入,募投金額是募投項目進行發(fā)改備案的金額。”

無產(chǎn)品,累虧12億元

據(jù)了解,迪哲醫(yī)藥是一家致力于新靶點的挖掘與作用機理驗證的生物醫(yī)藥公司,借助公司自有的轉(zhuǎn)化科學(xué)研究能力和技術(shù)平臺,探究疾病臨床特征與可能的異常驅(qū)動基因、蛋白結(jié)構(gòu)間的關(guān)系。

2018年-2020年(下稱“報告期”),迪哲醫(yī)藥分別實現(xiàn)營業(yè)收入3941.92萬元、4101.75萬元、2776.08萬元,凈利潤分別為-17361.4萬元、-44575.32萬元、-58661.19萬元。

可以看出,在上述時間段內(nèi),迪哲醫(yī)藥的營收處于波動狀態(tài),凈利潤持續(xù)虧損,且虧損面擴大,報告期合計累虧約12億元。

對此,迪哲醫(yī)藥提示了風險,公司未來可能持續(xù)處于未盈利狀態(tài),進而可能導(dǎo)致觸發(fā)《上市規(guī)則》規(guī)定的退市條件,而根據(jù)《科創(chuàng)板上市公司持續(xù)監(jiān)管辦法(試行)》,公司觸及終止上市標準的,股票直接終止上市。

需要指出的是,迪哲醫(yī)藥還沒有產(chǎn)品上市,離上市最近的一個產(chǎn)品還需要經(jīng)過兩個階段。

具體來看,招股說明書顯示,迪哲醫(yī)藥目前有1個產(chǎn)品處于III期或II期關(guān)鍵性臨床階段,1個產(chǎn)品處于II期非關(guān)鍵性臨床階段,2個產(chǎn)品處于I期臨床階段。

數(shù)據(jù)來源:招股說明書

IPO日報進一步查詢發(fā)現(xiàn),迪哲醫(yī)藥的營收收入均為其他業(yè)務(wù)收入,主要為向AZAB及其關(guān)聯(lián)方收取的技術(shù)服務(wù)費。

綜合上述情況來看,迪哲醫(yī)藥目前還不存在任何在市面上上市的產(chǎn)品,收入均是通過其他業(yè)務(wù)收入所獲,報告期內(nèi)累虧了12億元。

對此,迪哲醫(yī)藥表示,若公司的核心產(chǎn)品未能獲取良好的臨床數(shù)據(jù),不得不放棄后續(xù)研發(fā)工作,將使得公司對該產(chǎn)品的前期研發(fā)投入無法收回,公司未來的盈利能力也將受到重大不利影響。

六成專利來自受讓

除了上述情況之外,IPO日報還發(fā)現(xiàn),導(dǎo)致迪哲醫(yī)藥報告期內(nèi)累虧12億元的“罪魁禍首”主要是研發(fā)。

報告期內(nèi),迪哲醫(yī)藥的研發(fā)費用分別為21020.42萬元、42143.56萬元、43949.48萬元,分別占當期營業(yè)收入的533.25%、1027.45%、1583.15%,合計約為10.7億元。

對此,迪哲醫(yī)藥表示,公司未來仍需較大規(guī)模的持續(xù)研發(fā)投入,用于在研項目的臨床前研究、臨床試驗及新藥上市申請等研發(fā)活動。未來一段時間內(nèi),公司預(yù)期將持續(xù)虧損,累計未彌補虧損有可能進一步擴大。

令人感到奇怪的是,雖然迪哲醫(yī)藥在研發(fā)上投入過高,但“收獲”似乎甚少。

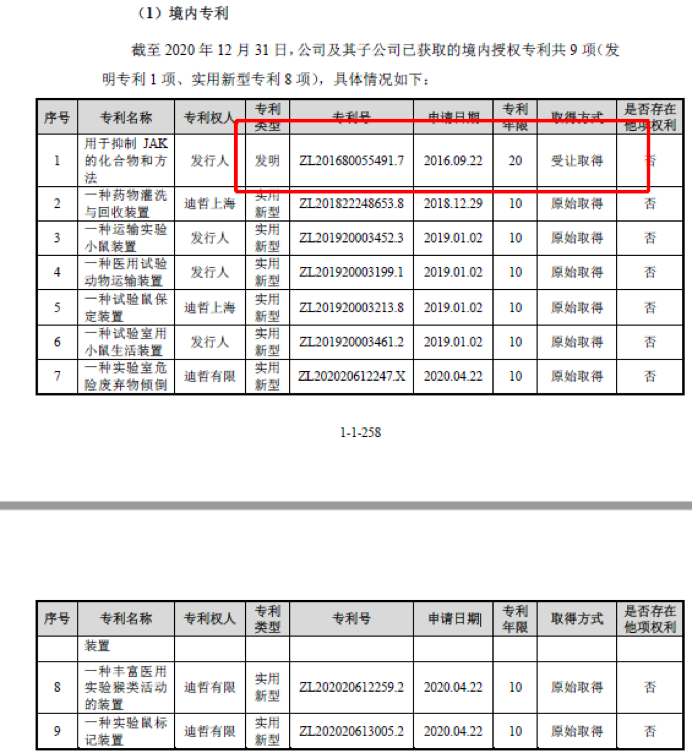

截至招股說明書簽署日,迪哲醫(yī)藥及其子公司已獲取的境內(nèi)發(fā)明專利共1項,已獲取的境外發(fā)明專利共8項,合計共9項發(fā)明專利。其中,迪哲醫(yī)藥及其子公司在境內(nèi)已獲取的1項發(fā)明專利為受讓取得,在境外已獲取的5項發(fā)明專利為受讓取得.

也就是說,迪哲醫(yī)藥的9項發(fā)明專利中,有6項為受讓所得,僅3項為自主研發(fā)所得,受讓所得的發(fā)明專利占合計擁有發(fā)明專利的比例達到了66.66%。

為何研發(fā)投入高達10億元,迪哲醫(yī)藥的專利主要依靠受讓取得?

數(shù)據(jù)來源:招股說明書

對此,迪哲醫(yī)藥對IPO日報表示:“6項受讓取得的發(fā)明專利系截至2020年12月31日,發(fā)行人就DZD4205通過PCT專利申請在不同國家已授權(quán)專利;3項自主研發(fā)取得的發(fā)明專利系截至2020年12月31日,發(fā)行人就不同在研產(chǎn)品在美國分別已授權(quán)專利。截至2020年12月31日,迪哲醫(yī)藥研發(fā)管線組合中擁有4個處于臨床階段并用于多個適應(yīng)癥的創(chuàng)新藥物,以及多個處于臨床前研究階段的候選創(chuàng)新藥物。”

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進加息對A股和港股

美聯(lián)儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術(shù)升級 “

新自然派鼻整形技術(shù)升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產(chǎn)

Intertek五次突圍中國儲能產(chǎn)  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期