隨著資管新規過渡期臨近結束,信托業的業務轉型取得一定成效。

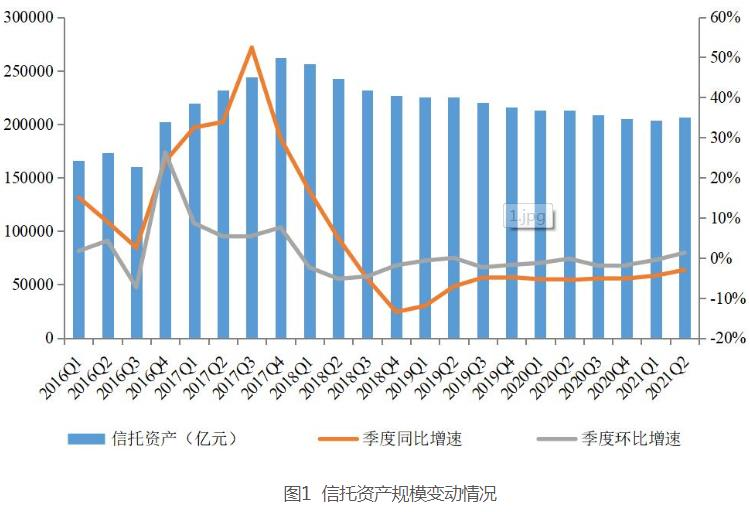

8月18日,中國信托業協會發布2021年2季度末信托公司主要業務數據和信托業發展評析報告。截至2021年2季度末,信托資產規模為20.64萬億元,與2020年2季度末相比,同比下降0.64萬億元,降幅為3.02%;與2021年1季度末相比,環比增加0.26萬億元,增幅為1.28%。

“標準化投資快速發展,主要得益于證券市場信托的持續發展,信托資產規模在2季度迎來資管新規頒布后的首次回升。”西南財經大學信托與理財研究所所長翟立宏指出,隨著轉型成果的顯現,行業發展方向愈加明晰。

資產規模企穩回升

中國信托業協會指出,資管新規發布以來,信托業進入艱難轉型階段,信托資產規模從2017年4季度末的高點持續滑落。隨著資管新規過渡期臨近結束,信托資產規模漸趨平穩,并在2021年2季度首次出現回升。

截至2021年2季度末,信托資產規模為20.64萬億元,與2020年2季度末相比,同比下降0.64萬億元,降幅為3.02%;與2021年1季度末相比,環比增加0.26萬億元,增幅為1.28%。

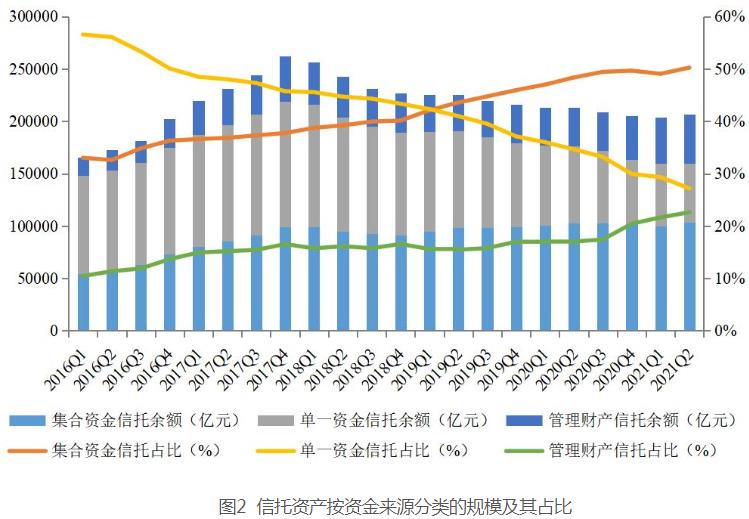

從資金來源看,截至2021年2季度末,集合資金信托規模為10.37萬億元,同比增長0.76%,環比增長3.72%;集合資金信托占比為50.23%,同比上升1.89個百分點,環比上升1.19個百分點。

此外,單一資金信托規模為5.60萬億元,同比下降23.98%,環比下降6.21%;單一資金信托占比為27.15%,同比降低7.48個百分點,環比降低2.17個百分點。管理財產信托規模為4.67萬億元,同比增長28.89%,環比增長5.88%;管理財產信托占比為22.61%,同比上升5.60個百分點,環比上升0.98個百分點。

“基于信托資產來源的占比變化,可以明顯看到信托業轉型的成果。”翟立宏分析稱,資管新規頒布以來,在信托資產規模持續壓縮的背景下,集合資金信托的規模整體保持平穩,但占比持續提高,2021年2季度末達到50.23%,首次突破50%,較2017年末(37.74%)上升12.49個百分點。

投資類信托快速發展

同時,記者注意到,相對于資金信托而言,非資金類的資產來源即管理財產信托占比呈現上升趨勢,較2017年末(16.53%)上升6.08個百分點。

相較之下,以通道類業務為主的單一資金信托的規模和占比則經歷了長時間的連續下降。截至2021年2季度末,單一資金信托的規模已不足2017年末高點時的一半,占比較2017年末(45.73%)大幅降低18.58個百分點。

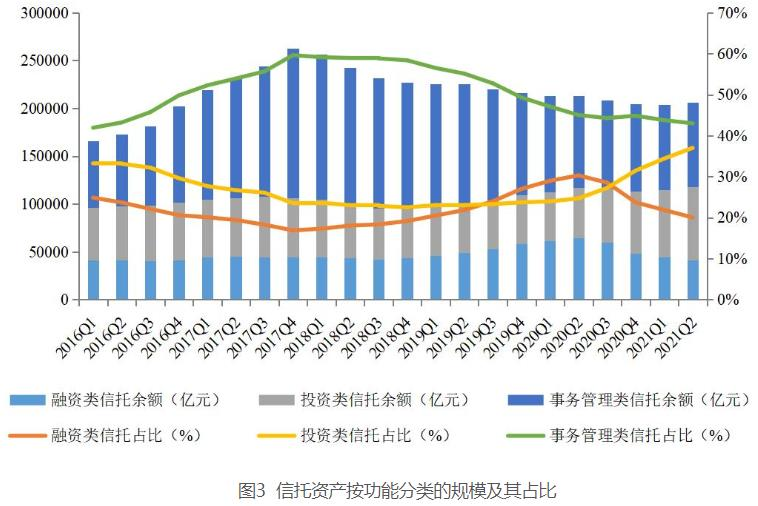

“從信托功能來看,事務管理類信托規模和占比持續下降。”中國信托業協會指出,截至2021年2季度末,事務管理類信托規模為8.87萬億元,較2017年4季度末的歷史峰值(15.65萬億元)下降43.31%,同比下降7.41%,環比下降0.51%。

占比方面,截至今年2季度末,事務管理類信托占比降低至42.98%,同比降低2.04個百分點,環比降低0.77個百分點。“盡管事務管理類信托規模較2017年末大幅削減,但目前仍然居于首位。”中國信托業協會表示。

與此同時,記者注意到,作為信托公司向主動管理轉型的重要領域,2020年2季度以來,投資類信托快速發展,規模迅速接近事務管理類信托。

截至2021年2季度末,投資類信托規模增至7.64萬億元,同比大幅增長45.33%,環比增長8.96%;投資類信托占比升至37.00%,同比上升12.31個百分點,環比上升2.61個百分點。

此外,在監管明確要求壓縮融資類信托的情況下,融資類信托規模自2020年3季度以來連續下滑。截至2021年2季度末,融資類信托規模降至4.13萬億元,同比大幅下降35.92%,環比下降7.24%;融資類信托占比降至20.02%,同比降低10.27個百分點,環比降低1.84個百分點。

營收、利潤保持增長

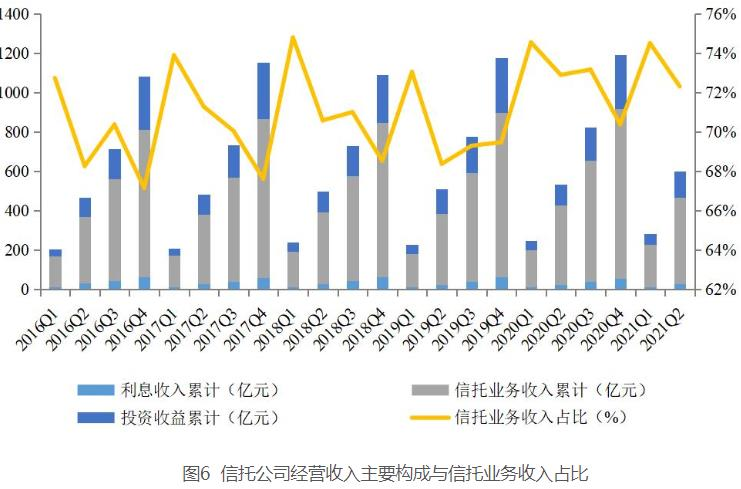

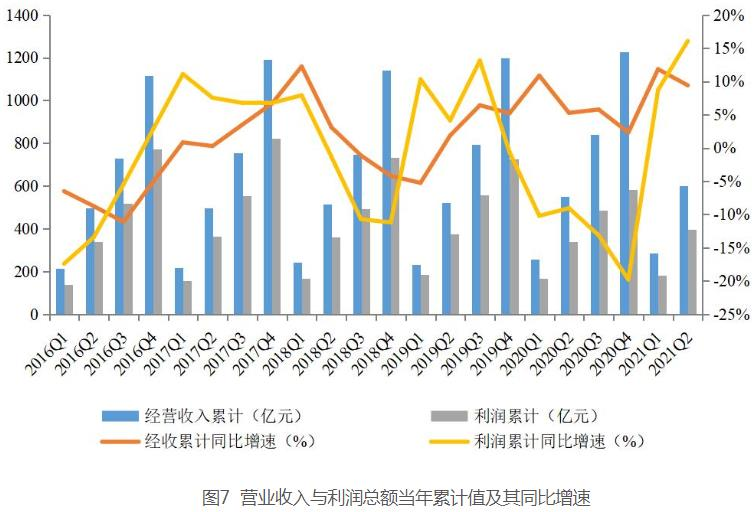

相關數據顯示,截至2021年2季度末,信托公司實現經營收入602.31億元,同比增長9.41%,保持連續增長的態勢。

而從收入結構來看,信托業務收入是信托公司最主要的收入來源,繼續保持良好的穩定性。截至2021年2季度末,信托公司實現信托業務收入435.55億元,同比增長8.52%;信托業務收入占比為72.31%,同比降低0.59個百分點。

記者注意到,2021年2季度,投資收益實現較快增長,同時占比也有所上升。截至2021年2季度末,信托公司實現投資收益133.37億元,同比增長24.05%;投資收益占比為21.81%,同比上升2.28個百分點。

此外,利息收入同樣實現了較快增長。截至2021年2季度末,信托公司實現利息收入30.83億元,同比增長16.42%;利息收入占比為6.58%,同比上升1.76個百分點。

利潤方面,2021年1季度信托公司利潤扭轉頹勢實現正增長,而2季度,信托公司利潤增長進一步提速。

中國信托業協會數據顯示,截至2021年2季度末,信托公司累計利潤為395.86億元,同比增長16.08%,增速較1季度提高7.36個百分點。同時,2季度利潤同比增速超過營收增速(8.52%),表明信托公司營業成本有所壓縮,經營質效有所提高,轉型調整初現成效。

截至2021年2季度末,68家信托公司所有者權益總額為6925.22億元,同比增長6.66%,環比增長1.45%。

從所有者權益的構成來看,實收資本和信托賠償準備均出現較明顯的增長。截至2021年2季度末,實收資本為3153.99億元,同比增長10.78%,環比增長0.39%;實收資本占比為45.54%,同比上升1.69個百分點,環比降低0.48個百分點。

中國信托業協會指出,近年來信托賠償準備呈現緩慢增長的趨勢。截至2021年2季度末,信托賠償準備為329.66億元,同比增長11.37%,環比增長1.65%;信托賠償準備占比為4.76%,同比、環比分別小幅上升0.20和0.01個百分點。

“在部分信托公司集中暴露消化前期信托項目風險積累的背景下,信托賠償準備的增加有助于提高信托公司的風險應對能力。”翟立宏分析稱。

資金投向結構優化

相關數據顯示,截至2021年2季度末,資金信托規模為15.97萬億元,同比下降9.56%。而從資金信托在五大領域的占比來看,記者注意到,排序分別是工商企業(30.00%)、證券市場(17.52%)、基礎產業(13.42%)、房地產業(13.01%)、金融機構(11.97%)。

事實上,伴隨資金信托整體規模的收縮,工商企業信托規模有所減少。盡管如此,作為信托支持實體經濟最直接的途徑,工商企業信托占比仍穩居第一位。

具體來看,截至2021年2季度末,投向工商企業的資金信托余額為4.79萬億元,同比下降13.90%,環比下降2.00%;工商企業信托占比為30.00%,同比降低1.51個百分點,環比降低0.62個百分點。

而證券市場,則是資金信托投向的第二大領域。截至2021年2季度末,投向證券市場的資金信托余額為2.80萬億元,同比增長35.39%,環比增長15.17%;證券市場信托占比升至17.52%,同比上升5.82個百分點,環比上升2.31個百分點。

其中,投向股票、債券和基金的規模分別為0.65萬億元、1.91萬億元和0.24萬億元,同比分別增長13.07%、51.83%和2.24%,各自的占比分別為4.09%、11.94%和1.50%。

“可以發現,證券市場信托的增長主要源自投向股票和債券資金信托產品,尤其是投向債券的資金信托產品同比大幅增長。”中國信托業協會分析稱。

相比之下,記者注意到,截至2021年2季度末,投向金融機構的資金信托余額為1.91萬億元,同比下降15.67%,環比下降4.15%;金融機構信托占比降至11.97%,同比降低0.87個百分點,環比降低0.52個百分點。

“資管新規以來,信托行業去通道效果顯著。”翟立宏表示,當前投向金融機構的資金信托規模較2017年末的高點(4.11萬億元)已壓縮過半,資金空轉現象明顯減少,在提高金融效率的同時,有助于減少資金鏈條過長隱匿的風險。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  錦然星嬰幼兒飲用水悄然登陸

錦然星嬰幼兒飲用水悄然登陸  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期