6月1日,中國信托業協會發布《2021年1季度中國信托業發展評析》。

根據中國銀保監會授權中國信托業協會發布的數據,截至2021年1季度末,信托資產規模為20.38萬億元,較2017年4季度末的歷史峰值下降5.87萬億元。

從信托資產規模的下降幅度來看,2021年1季度,信托資產規模的環比增速為-0.55%,較2020年4季度的環比增速-1.79%有所收窄;同比增速為-4.46%,較2020年1季度的同比增速-5.38%同樣有所收窄。

那么,具體來看,信托行業一季度經營情況表現如何?在資金投向與運用方面呈現出什么樣的特點?

利潤總額扭轉負增長

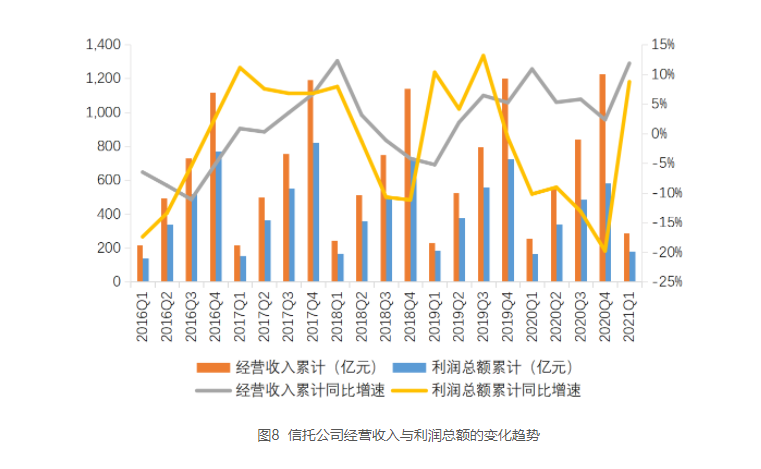

中國信托業協會數據顯示,2021年1季度,68家信托公司實現利潤總額180.59億元。

值得注意的是,2019年4季度至2020年4季度,信托行業利潤總額均為負增長。而2021年1季度的利潤總額扭轉了負增長局面,較2020年1季度增長8.73%。

“自2019年4季度以來,利潤總額的增速均落后于經營收入的增速,表明信托公司營業成本同樣也有較大幅度的增長,對利潤總額的增長產生了不利影響。”中國信托業協會特約研究員陳進指出。

而信托公司營業成本的增長,既有加大各類新業務布局投入(包括人力資源、IT系統等)的原因,也和信托公司加大資產減值損失的計提力度有一定的關系。

“近年來,信托公司經營業績呈現分化局面,特別是個別信托公司風險暴露,利潤指標轉負,這也對利潤總額的整體增長產生了不利影響,但行業整體保持了穩健發展態勢。”陳進進一步分析稱。

經營收入方面,2021年1季度,68家信托公司實現經營收入285.92億元,較2020年1季度實現了11.84%的增長。

有分析認為,在2021年1季度信托資產規模仍為下降趨勢的背景下,經營收入卻實現了穩步增長,在一定程度上反映信托業務轉型取得的成效。

從收入結構來看,信托業務收入仍是經營收入主要來源。2021年1季度,68家信托公司實現信托業務收入213.04億元,較2020年1季度同比增長11.78%,與總體經營收入的增速基本持平。

記者了解到,2021年1季度,信托業務收入在經營收入中的占比為74.51%,與2020年1季度的74.55%基本持平。

云南信托研究發展部總經理王和俊也告訴《國際金融報》記者,從2020年的情況也可以看出,信托業務仍是營業收入支撐力量,主要原因在于規模壓降效應之下,市場供需格局變化導致信托報酬費率提高。

優化資金投向與運用

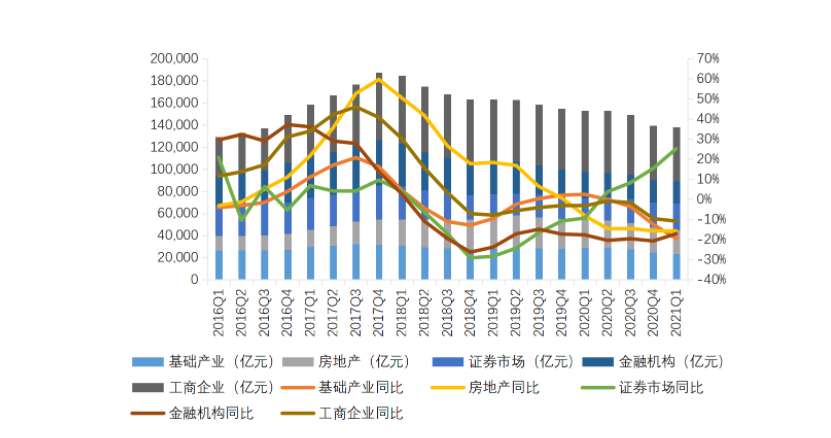

截至2021年1季度末,資金信托規模為15.97萬億元,同比下降9.78%,環比下降2.07%。此外,資金信托的投向和運用方式均發生明顯的變化,反映了信托業務轉型發展的趨勢。

具體來看,資金信托按投向分為基礎產業、房地產、證券市場、金融機構、工商企業等;按運用方式分為貸款、交易性金融資產、可供出售及持有至到期投資、長期股權投資等。

中國信托業協會數據顯示,截至2021年1季度末,投向工商企業的資金信托余額為4.89萬億元,較2020年1季度同比下降10.85%。工商企業信托的同比下降幅度略高于資金信托總體,其占比在2021年1季度末為30.61%,較2020年1季度小幅下降0.37個百分點,但較2020年4季度小幅回升0.2個百分點,仍穩居第一位。

事實上,自2016年以來,工商企業始終是資金信托的第一大投向領域。

陳進表示,工商企業始終為信托資金第一大配置領域,充分體現了信托對實體經濟的支持力度,預計未來工商企業的配置比例將保持相對穩定。

而地產信托方面,截至2021年1季度末,投向房地產的資金信托余額為2.17萬億元,較2020年1季度同比下降15.75%;房地產信托占比為13.60%,同比下降0.97個百分點,環比下降0.37個百分點,已降至資金信托投向的第4位。

資金信托運用方式的變化同樣反映了信托業務轉型的趨勢。

與2020年1季度對比,2021年1季度運用方式為貸款的占比大幅下降6.24個百分點。運用方式為交易性金融資產投資、可供出售及持有至到期投資的占比分別上升4.57個百分點、1.97個百分點。運用方式為長期股權投資的占比小幅上升0.1個百分點。

“貸款占比的大幅下降,表明傳統的非標融資業務占比下降;以交易性金融資產、可供出售及持有至到期投資為代表的金融資產投資占比的提升,反映出信托投資功能的重要性正不斷提升。”陳進進一步指出。

中國信托業協會指出,未來隨著信托業持續深化轉型,預計貸款的占比將繼續下降,交易性金融資產投資、可供出售及持有至到期投資的占比有望繼續上升。此外,不少信托公司探索開展股權投資類業務,長期股權投資的占比也有可能進一步上升。

證券市場躍居第二大投向

在信托資金投向方面,值得關注的是,截至2021年1季度末,投向證券市場的資金信托余額為2.43萬億元,為唯一實現正增長的投向領域,較2020年1季度的同比增速高達25.18%。

2020年5月發布的《信托公司資金信托管理暫行辦法(征求意見稿)》要求,信托公司集合資金信托向他人提供貸款或者投資于其他非標準化債權類資產的合計金額不得超過50%。

“自2020年2季度以來,投向為證券市場的資金信托規模增長明顯提速,已連續4個季度實現正增長,且增速始終領跑各大投向領域。”陳進表示。

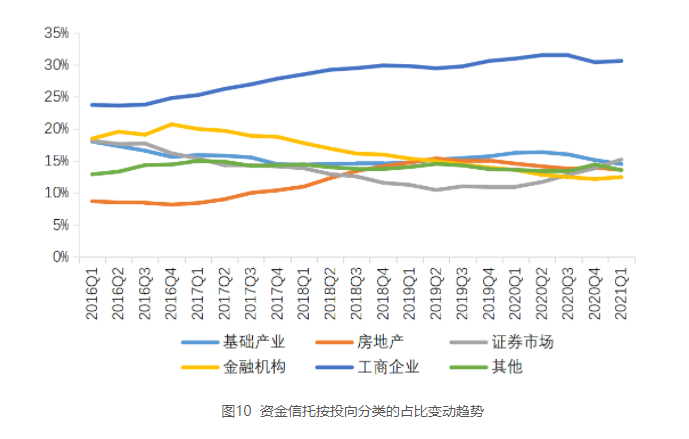

記者注意到,近1年來,投向證券市場的資金信托占比不斷提升,截至2021年1季度末達到15.22%,已超過投向基礎產業信托的占比,躍升為資金信托投向的第二大領域。

“這也是自2016年以來,投向證券市場的資金信托占比首次位居第2位。”中國信托業協會指出,未來,信托公司需要進一步提升投研能力,持續提升標準化資產的配置能力,投向證券市場的資金信托有望繼續保持良好的發展態勢。

具體來看,投向為證券市場的資金信托可再細分為股票、基金、債券等。

截至2021年1季度末,投向證券市場股票、基金和債券的規模分別為5891.16億元、2532.77億元和15876.45億元,較2020年1季度的增速分別為25.06%、2.97%、29.70%,在資金信托中的占比分別為3.69%、1.59%和9.94%。

“股票、基金、債券的規模、增速、占比呈現較大的差異,一定程度上可以反映信托公司發展證券投資類信托業務的路徑和方向。”陳進表示。

基礎產業信托方面,截至2021年1季度末,投向基礎產業的資金信托余額為2.32萬億元,較2020年1季度同比下降19.52%。

基礎產業信托在2021年1季度的下降幅度明顯高于資金信托整體下降幅度,使基礎產業信托占比下降至14.51%,較2020年1季度下降1.76個百分點,從占比位居第2位降至第3位。

不過,中國信托業協會也指出,雖然基礎產業信托在2021年1季度同比降幅較大,但信托公司在基礎產業信托領域仍有較大發展空間。特別是5G、工業互聯網、人工智能、云計算等新基建領域,仍需大量的資金投入。

“同時,信托公司應積極推動基礎產業信托業務模式創新,探索以投貸聯動、資產證券化、類REITs等模式為基礎產業提供信托服務。”中國信托業協會表示。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  錦然星嬰幼兒飲用水悄然登陸

錦然星嬰幼兒飲用水悄然登陸  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期