A股整周處于震蕩整理過程。滬指從周一至周四都處于3400點附近,量能也未能有效放大,周五則受到隔夜海外市場暴跌的影響跳空低開震蕩,滬指擊穿30日均線。

截至9月4日收盤,上證指數(shù)報3355.37點,周跌幅為1.42%,成交額達1.77萬億元;深證成指報13656.66點,周跌幅為1.41%,成交額達2.87萬億元;創(chuàng)業(yè)板指報2732.15點,周跌幅0.93%;科創(chuàng)50報1390.28點,周跌幅1.65%。

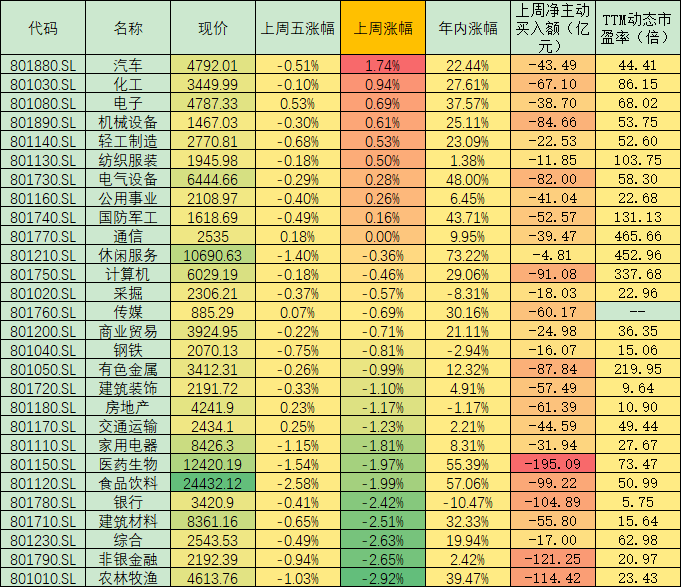

從周漲幅看,兩市A股共1753只個股上漲,占比44.29%。行業(yè)板塊方面,9類行業(yè)上漲,占比32.14%,汽車(1.74%)、化工(0.94%)、電子(0.69%)周漲幅居前三位。

表:申萬一級行業(yè)市場表現(xiàn)一覽

制表:趙子強

對于周五(9月4日)A股市場的大幅低開震蕩走勢,前海開源基金首席經(jīng)濟學(xué)家楊德龍向《證券日報》記者表示,周五市場走出深V的走勢,尾盤跌幅收窄也顯示出A股市場已經(jīng)具備了一定的韌性,同時,海外股市下跌對A股市場的影響是短暫的。

“放眼全球經(jīng)濟,這邊風(fēng)景獨好,對后續(xù)走勢不宜過于緊張,過于謹慎。”金百臨咨詢首席分析師秦洪在接受《證券日報》記者采訪表示。秦洪認為,短線A股市場雖然仍然趨于震蕩態(tài)勢中,但相比海外資本市場走勢來說,更具有韌性。可以推測的是,經(jīng)過近幾個交易日的充分調(diào)整之后,A股市場再度回落空間已不大。

秦洪同時給出了兩大支持其觀點的理由,一方面是因為前文提及的經(jīng)濟韌性增強,推動著游資熱錢的做多信心;另一方面則是A股以往走勢顯示出,不管是大消費股還是軍工股,抑或是績差股、題材股,只要有賺錢效應(yīng),就會留住市場人氣,A股市場就不會有大的調(diào)整。

對于市場投資機會,不少機構(gòu)認為下半年A股盈利改善仍有空間,關(guān)注經(jīng)濟復(fù)蘇及A股盈利恢復(fù)帶來的結(jié)構(gòu)性投資機會。

粵開證券建議關(guān)注四大領(lǐng)域的投資機會。1.周期性行業(yè)。重點關(guān)注產(chǎn)能周期觸底回升、補庫存、收入改善的行業(yè),如通用機械、稀有金屬、化工、建材等;2.必需消費品。高利潤率支撐ROE、卓越的經(jīng)營現(xiàn)金流,依然是相對優(yōu)勢,如農(nóng)林牧漁、食品飲料、醫(yī)藥生物等;3.可選消費品。庫存消化、現(xiàn)金流改善疊加行業(yè)景氣周期上行,未來業(yè)績改善趨勢將更加明確,如消費電子、汽車、家電、傳媒等,另外國內(nèi)疫情控制節(jié)奏較好,酒店、餐飲、旅游等行業(yè)具備業(yè)績改善空間;4.高彈性成長股。重點關(guān)注受益于國產(chǎn)替代的半導(dǎo)體、電子元器件、先進制造等。

中銀證券建議逐步關(guān)注低估值順周期板塊配置機會。從近期的市場表現(xiàn)也可以看出,以汽車、電子、化工為例,業(yè)績確定性高、未來盈利預(yù)期確定上行而估值尚可的行業(yè),近期表現(xiàn)相對占優(yōu)。配置方向上,可逐步增加低估值順周期板塊的配置比例,隨著下游需求回暖,前期庫存得到去化,經(jīng)濟復(fù)蘇趨勢確定,利率上行趨勢下,金融板塊利空出盡配置價值逐步顯現(xiàn)。前期強勢的科技和消費板塊即將迎來估值分化,產(chǎn)業(yè)趨勢向上、業(yè)績確定性高而估值尚可的行業(yè)有望依然維持強勢。記者 趙子強

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進加息對A股和港股

美聯(lián)儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  錦然星嬰幼兒飲用水悄然登陸

錦然星嬰幼兒飲用水悄然登陸  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期