最近一則江西男子因被冒名擔保,欠銀行2000多萬元的事件成為了被關注的熱點。很多人不禁發問,銀行這么嚴謹的機構,為何會有客戶在毫不知情中被冒名貸款,還背上了累累負債甚至影響到個人征信。

全國青聯委員、山西初心律師事務所劉宗賢律師對《證券日報》記者表示,但在數字經濟時代,為了防范數據被泄露、減少數據濫用,應該盡早制定個人金融信息保護的專門性立法,并應與其他個人信息保護的相關法律法規相互協調,構建體系化的個人金融數據保護辦法。

數十張判決折射冒名貸款問題多

近日,江西某男子因資金周轉需要去銀行貸款,在貸款過程中顯示其曾在銀行貸款3000多萬元,其中有2000多萬元由于沒有還款而逾期,因此被列入了征信系統的黑名單。為了證明自己的清白,受害人向法院提出了申請,并做了相關的司法鑒定,最終司法鑒定結果顯示銀行的工作人員在辦理貸款的過程中存在違規行為,受害人獲得了賠償。

其實冒名貸款的事件時有發生,《證券日報》記者根據中國裁判文書網統計以“冒名貸款”為關鍵字統計,截至5月13日,發現了26起相匹配的涉及銀行冒名貸款的判決案件。其中涉及農村信用社冒名貸款的判決有14起,涉及農村商業銀行的有4起,涉及股份制商業銀行的有6起,涉及國有大行的有兩起。

記者查閱了裁判書的一些案件細節,發現其中有不少受害人都是在毫不知情的情況下“被欠債”了,而最終為了維護權益而進入法律程序,有的時長甚至多達數年。一些金融業內人員通過職務上的優勢違法以他人名義貸款為自己謀取不法利益。

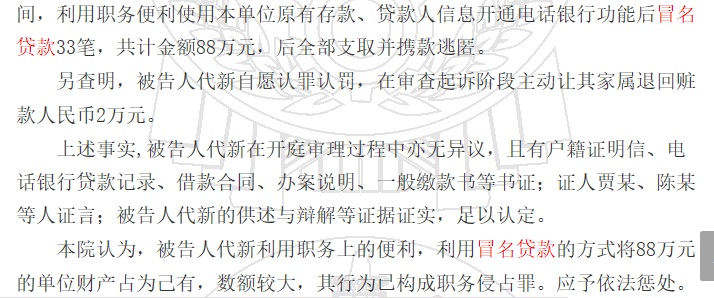

比如下面這則裁決書中,有銀行業內人員利用職務便利用冒名貸款方式非法占有單位財產多達88萬元。

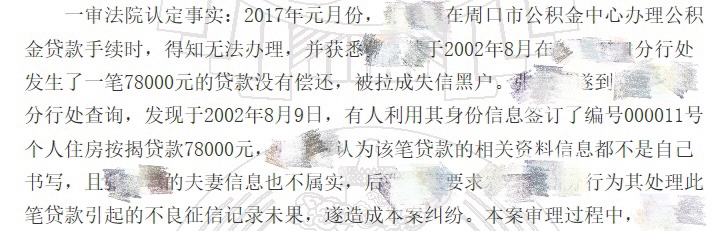

還有下面這起案例,其中受害者在15年前被人冒名貸款用以住房按揭,后續沒有償還被拉成失信黑戶,去銀行辦理業務時才發現自己“被欠款”了,遂走上法律維權的道路。

銀行放貸是有著嚴密程序的,不但需要查驗貸款者本人的身份,還需要審核所有的材料,需要本人現場簽字確認,最后還需要本人的紅手印。而記者查閱的這些“冒名貸款”事件大多都有一個共性,那就是雖然證件是本人的,但是其他相關資料包括簽名手印等都是偽造的。

事實上,類似事件爆出來的只是“冰山一角”。從業人員利用職務便利,或直接冒用他人身份信息辦理業務、謀取私利,是銀行業的痼疾。某銀行業內人士對《證券日報》記者說,“其實銀行系統里一直存在冒名貸款或者有人利用職權違規調取客戶相關信息的行為,如果沒有事發,那可能就不了了之了。而且出現“冒名貸款“事發時,大多是選擇走“協商解決”的路子,是銀行和當事人協商解決問題。盡量把影響降到最低。”

新網銀行首席研究員、中關村互聯網金融研究院首席研究員董希淼對《證券日報》記者表示,從最近發生的一些銀行業客戶隱私信息出現的種種問題,我們可以看到部分銀行基層機構和經辦人員保護客戶隱私意識淡薄,相關制度與流程仍然存在漏洞,進而在一定范圍內出現有章不循、違規操作等行為。

如何保護我們的個人數據不被侵犯

其實除了被冒名貸款的事件外,最近還有銀行未經授權,違規隨意查詢個人征信信息,導致個人隱私泄露的重大事件發生。這一系列的事件敲響了大家對個人金融信息隱私保護的警鐘,也提高了大家的個人隱私權益方面的意識。

近年來,監管部門對于銀行業的個人信息保護要求日趨嚴格。2018年5月,銀保監會曾發布《銀行業金融機構數據治理指引》,明確銀行數據要加強個人信息保護。央行2019年發布《個人金融信息(數據)保護試行辦法(初稿)》中也提到,金融機構及其工作人員應當對消費者金融信息嚴格保密,不得泄露或者非法向他人提供。

劉宗賢律師在接受《證券日報》記者采訪時表示,我國針對金融機構的個人數據安全,還存在一定的法律漏洞和不足。如金融機構對個人數據安全的責任主體不明確,對侵害個人數據安全的相關追責機制不健全等。金融機構內部對于客戶的信息安全應該有一定的行業規則。但在數字經濟時代,為了防范數據被泄露、減少數據濫用,應該盡早制定個人金融信息保護的專門性立法,并應與其他個人信息保護的相關法律法規相互協調,構建體系化的個人金融數據保護辦法。

他認為,在法律和監管上,未來應該在借鑒新科技和數據挖掘技術的基礎之上,充分利用區塊鏈技術和數據脫敏技術等方式,在充分挖掘金融大數據潛力的基礎上,使大數據技術的發展與個人金融數據的隱私保護相契合。同時要嚴格落實金融機構的數據處理和保管者的主體責任,加大對泄露個人金融數據隱私行為的處罰力度,簡化個人主體在隱私受到侵害之后的投訴程序,必要時可以引入相關行業自治組織進行行業監管,從而更好地保護個人數據隱私安全。

董希淼表示,在大數據時代,個人信息獲取更加容易,而個人信息保護面臨新的挑戰。保護客戶隱私、確保信息安全,關系重大,不能有絲毫的馬虎。前兩年監管處罰重點主要是金融市場同業業務方面。而近期來看,包括客戶隱私保護在內的銀行數據治理成為當前監管的重點之一。見習記者 余俊毅

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  構建“萬物互聯”智能世界

構建“萬物互聯”智能世界  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期