數據顯示,3月以來,陸股通累計凈流出716.31億元,本周合計凈流出354.57億元,年內轉為凈流出216.56億元。

今年外資累計凈流入的紀錄保持在2月20日,最高達到10739.13億元,截至3月19日的水平,外資在短短一個月的時間已累計凈流出1020億元。

昨日白馬股中,上汽集團、五糧液跌逾5%,東阿阿膠、招商銀行、中國神華、興業銀行、中國人壽、格力電器、萬科A跌逾4%,平安銀行、海天味業、邁瑞醫療跌逾3%。

近一個月以來,海爾智家、藥明康德、美年健康、泰格醫藥、白云山、洋河股份、格力電器跌幅接近20%,五糧液累計跌幅達到17%。

數據顯示,昨日陸股通凈賣出超億元的公司達29家,其中格力電器、招商銀行、海螺水泥、貴州茅臺、恒瑞醫藥、伊利股份、五糧液、中國平安凈賣出超過3億元。

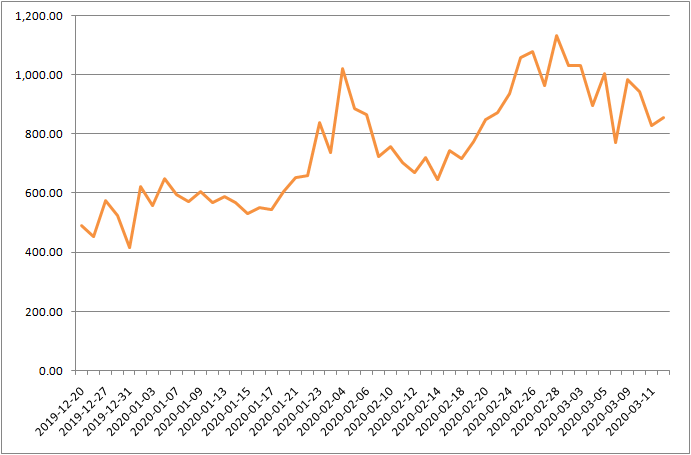

2月底和3月初陸股通累計成交額多次超過千億元,最高達到1134億元,本周平均維持在900億元左右,隨著近期A股成交額縮減,占比有所提升,對市場情緒的影響有所加大。

陸股通成交額

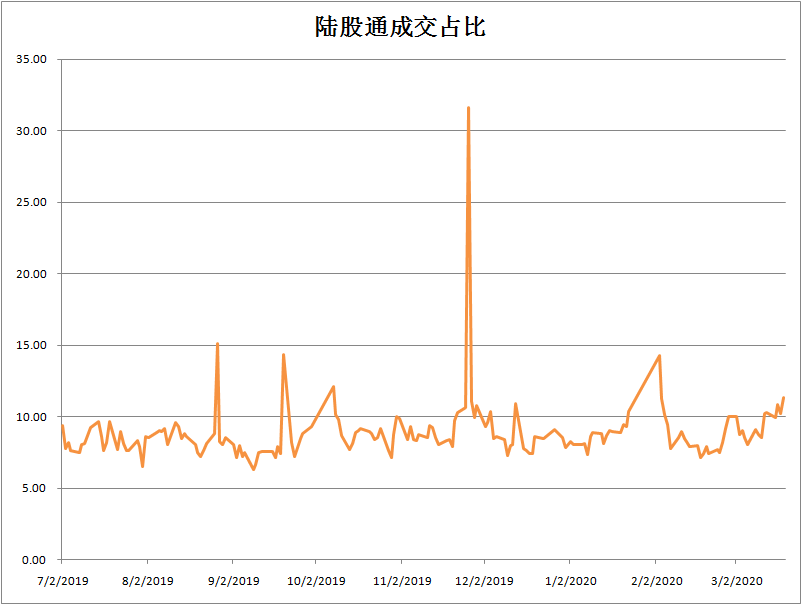

在2019年陸股通累計成交額為97571億元,平均占A股總成交額的7.68%,今年以來則為8.98%,3月以來的平均水平達到9.56%。2月3日一度達到14.27%的峰值。

東北證券認為,現在外資對A股的影響已經不可同日而語;因此,外資既可以成為推動A股向上的重要力量,同樣也可以成為加劇A股波動的一大因素。有必要關注當前A股外資的持股情況。今年外資在A股的超額回報率非常顯著。由于海外市場近三周跌幅較大,因此無論是從兌現收益還是回收全球市場流動性角度來講,外資都有短期賣出A股資產的可能性存在。

東北證券認為,需重點關注陸股通持股比例、持股市值較高的行業與個股,較易受到外資進出波動的影響,具體來看:(一)陸股通持股市值排名靠前的行業主要為食品飲料、醫藥生物、家用電器、銀行、非銀金融、電子。(二)陸股通的行業持股比例(陸股通持股/總股本)較高的行業主要為家用電器、休閑服務、食品飲料(、建筑材料、機械、農業。由于海外疫情還未到達高峰,實體經濟承受的打擊還需繼續觀察,金融市場的大幅波動導致中期市場流動性緊張,會阻止新增資金進一步入市。

招商證券認為,美股或有最后一跌,歐美疫情尚未得到控制,疫情造成的經濟沖擊才剛開始,未來兩個季度經濟數據將出現明顯下滑,失業率飆升。美股能否快速走出衰退將取決于技術進步和各國政府的應對措施。海外疫情蔓延對A股的三個影響。第一,歐美大概率陷入技術性衰退,中國的外需會面臨至少兩個季度的沖擊。第二,境外病例輸入如果未得到有效控制,對國內經濟正常化可能造成阻礙。第三,陸股通加強了A 股與國際市場的聯動性,在本輪全球調整中,陸股通2月21日至3月19日凈流出1021億,陸股通重倉股隨著外資流出受到明顯影響。A股見底的信號。2008年10底隨著美國流動性沖擊結束,A股先于美股見底,并在四萬億計劃的推出后震蕩上行。近期美聯儲重啟CPFF并創設MMLF等工具提供流動性支持,當“美元下跌、黃金上漲、LIBOR-OIS利差回落”組合出現,就意味著美元流動性沖擊的結束。流動性沖擊過后,積極財政貨幣政策下,經濟有望逐級改善、流動性保持充裕、風險偏好改善、甚至可能會有外資回流A股,A股有望率先走出底部。近期的位置大概率是未來一年的重要底部。

國盛證券認為,金融市場流動性不足而引發“現金荒”,并帶來包括避險資產(黃金)在內的各類資產拋售。對于持有A股的外資,同樣也面臨類似的減持壓力,北上資金單周凈流出超400億,創下陸股通設立以來的新高。3月以來,雖然北上凈流出超過400億,但同期公募基金發行已經達到730億,股票類ETF也已獲得170億凈申購,且當前仍有大量待發行和待審核的基金產品儲備。從增量資金邊際變化上,國內資金影響力已經遠超過外資。3月以來外資集中減持主要是消費和金融,科技股的調整與外資流出關系不大。

中金公司認為,當前海外疫情仍在升級,導致海外市場波動接近歷史極端水平,海外機構面臨贖回壓力也會導致資金流出A股。基準情形是本輪資金波動可能小于2008年,但比過去10年中其他幾輪資金波動要大。同時結合本地相對短線資金的動向,估算基準情形下,本輪滬深港通北向凈流出的累計規模可能會達到800-1000億元左右。滬深港通北向資金目前從高點累計已經凈流出750億元左右,可能在逐步接近尾聲。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  構建“萬物互聯”智能世界

構建“萬物互聯”智能世界  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期