崩潰!深圳個(gè)人消費(fèi)貸30年縮短至5年!炒房客看哭了

導(dǎo)語(yǔ):房?jī)r(jià)為什么遲遲沒(méi)多大動(dòng)靜呢?

近日,深圳首家銀行確定執(zhí)行個(gè)人消費(fèi)貸最長(zhǎng)不超過(guò)5年,未來(lái)深圳其他銀行也會(huì)陸續(xù)跟進(jìn)。同時(shí),北京目前正在開(kāi)展中介機(jī)構(gòu)違規(guī)檢查,嚴(yán)查首付貸、消費(fèi)貸。銀行頻頻出手,炒房客的資金流怕是要斷了。

本文主要內(nèi)容:

1、房?jī)r(jià)為什么遲遲沒(méi)多大動(dòng)靜呢?

2、銀行利率收緊,住房成本在增加

3、房?jī)r(jià)為什么遲遲沒(méi)多大動(dòng)靜呢?

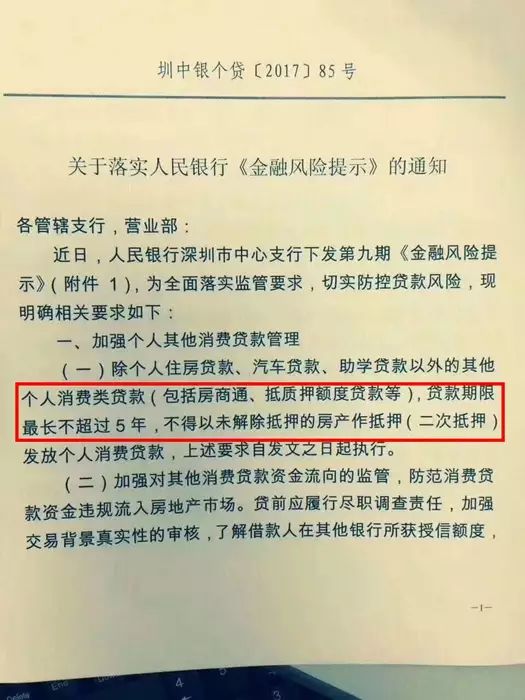

近日,深圳某家銀行內(nèi)部人士發(fā)來(lái)一張截圖,表示該銀行收到“關(guān)于落實(shí)人民銀行《金融風(fēng)險(xiǎn)提示》的通知”:

1、除個(gè)人住房貸款、汽車(chē)貸款、助學(xué)貸款以外的其他個(gè)人消費(fèi)貸款(包括房商通、抵質(zhì)押額度貸款等),貸款期限最長(zhǎng)不超過(guò)5年。

2、不得以未解除抵押的房產(chǎn)抵押(二次抵押)發(fā)放個(gè)人消費(fèi)貸款,上述要求自發(fā)文之日起執(zhí)行。

資料圖

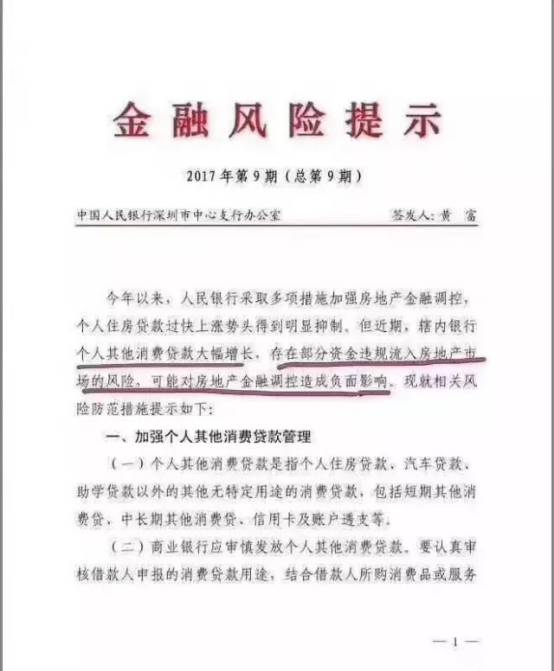

前幾日,據(jù)其他媒體發(fā)布,央行就已經(jīng)發(fā)布文件,深圳個(gè)人其他消費(fèi)貸款過(guò)于囂張大幅增長(zhǎng),存在部分資金違規(guī)進(jìn)入房地產(chǎn)市場(chǎng)的風(fēng)險(xiǎn),將對(duì)消費(fèi)貸做出整頓。

1

央行緊急出手,消費(fèi)貸全面剎車(chē)

央行發(fā)布文件,深圳首家銀行已經(jīng)通知執(zhí)行個(gè)人消費(fèi)貸最長(zhǎng)5年,據(jù)知情人士透露,未來(lái)深圳其他銀行也會(huì)陸續(xù)跟進(jìn)。

而據(jù)了解,北京目前正在開(kāi)展中介機(jī)構(gòu)違規(guī)檢查,嚴(yán)查首付貸、消費(fèi)貸。

不僅僅是個(gè)人消費(fèi)貸,只要是資金去向無(wú)法監(jiān)管,就連信用卡大額套現(xiàn),也在這次整頓的范圍之內(nèi);

資料圖

那么什么是消費(fèi)貸?

消費(fèi)貸款也叫消費(fèi)者貸款,主要指的是用于留學(xué)貸款、房屋裝修、購(gòu)買(mǎi)耐用品乃至買(mǎi)車(chē)等方面的個(gè)人貸款。

從種類(lèi)上看,消費(fèi)貸款包括住宅抵押貸款、非住房貸款和信用卡貸款。具有消費(fèi)用途廣泛、貸款額度較高、貸款期限較長(zhǎng)等特點(diǎn)。類(lèi)似于次級(jí)貸款。

上半年住房按揭貸款增速回落,新增房貸占個(gè)人貸款的比重也較去年末有所下降。但2017年前七個(gè)月,居民新增消費(fèi)性短期貸款1.06萬(wàn)億元,累計(jì)同比多增7137億元,而去年全年僅新增消費(fèi)性短期貸款8305億元。

消費(fèi)貸大概率流入房地產(chǎn)市場(chǎng),主要原因有三:

第一,利率不斷上升,再加上很多熱點(diǎn)城市的二套房首付動(dòng)輒7成、少則5成,購(gòu)房者在這種情況下比較被動(dòng),要么接受“議價(jià)”,要么等上幾個(gè)月的時(shí)間。尤其是二套房的購(gòu)房者,如果沒(méi)錢(qián)、貸不到款,抵押貸成為了“最好的選擇”。

第二、銀行在拋棄住房貸以后,需要尋求新的業(yè)務(wù)來(lái)盈利,這個(gè)時(shí)候消費(fèi)貸就成了不錯(cuò)的選擇。但問(wèn)題是,去年萬(wàn)億規(guī)模的住房貸,今年的消費(fèi)貸能撐起嗎?當(dāng)然可以,因?yàn)樽》抠J有一部分悄悄轉(zhuǎn)移到了消費(fèi)貸,因此在今年1—7月,消費(fèi)貸總額暴漲。實(shí)際上只是“換湯不換藥”。

第三、房地產(chǎn)總體銷(xiāo)售量得以回落,但是,這不代表樓市就真的就遇冷了,甚至有7成房企在上半年利潤(rùn)上漲。尤其是一二線城市,在“限價(jià)”的規(guī)則下,很多城市的新盤(pán)實(shí)際上仍然備受歡迎,個(gè)別城市還開(kāi)啟了“全款買(mǎi)房”。

2

銀行利率收緊,住房成本在增加

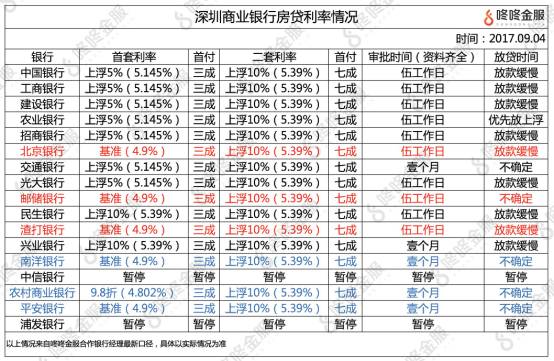

9月4日,深圳首套房房貸利率全面上浮,以四大行為代表的銀行全部基準(zhǔn)上浮5%,還有部分銀行當(dāng)前還是基準(zhǔn)利率,但不排除其他銀行會(huì)逐步追平。

房貸政策進(jìn)一步緊縮,市場(chǎng)觀望氛圍會(huì)更加濃厚,深圳房地產(chǎn)市場(chǎng)會(huì)進(jìn)一步受影響。

資料圖

同樣買(mǎi)300萬(wàn)的房,如果保持這個(gè)基準(zhǔn)利率不變,足足多增了11.34萬(wàn)貸款。和年初相比,現(xiàn)在買(mǎi)房的人不單是房貸增加,如今連裝修成本也大幅上升。

業(yè)內(nèi)人士表示:“此番原材料價(jià)格上漲,將導(dǎo)致今年裝修成本較往年上漲30%左右。”

3

房貸都收緊了,但房?jī)r(jià)為什么遲遲沒(méi)多大動(dòng)靜呢?

目前二線城市還是一房難求,購(gòu)房者普遍看漲,炒房客依然橫行四方。

歸根結(jié)底,還是市場(chǎng)的錢(qián)太多了,沒(méi)有了房貸,還有消費(fèi)貸啊。

消費(fèi)貸暗中流向房地產(chǎn),貸款數(shù)據(jù)已經(jīng)給出了答案。今年1-7月,居民新增消費(fèi)性短期貸款達(dá)1.06萬(wàn)億,累計(jì)同比多增7137億。而去年全年新增消費(fèi)性短期貸款總額僅8305億,今年前7個(gè)月新增貸款已超過(guò)了去年全年。

炒房者已有房且房本在手,拿房本去做抵押貸,這種消費(fèi)貸金額更大,一線城市的房子可以做到數(shù)百萬(wàn)甚至上千萬(wàn)。

對(duì)于消費(fèi)貸用于購(gòu)房,房地產(chǎn)中介則顯得更加隨便,深圳一家地產(chǎn)中介售樓經(jīng)理對(duì)記者打包票,“銀行抵押貸、信用貸都可以做,很多客戶都這么做,大部人都用作首付款。如果抵押貸首付款不夠的話,還可以將房子作‘高評(píng)’處理。”

因?yàn)閷?duì)房?jī)r(jià)上漲預(yù)期,進(jìn)一步強(qiáng)化了投資客的信心,因此貸款,借錢(qián),加杠桿,繼續(xù)買(mǎi)買(mǎi)買(mǎi)。成都、杭州、武漢、長(zhǎng)沙等城市因?yàn)橄拗凭W(wǎng)簽,開(kāi)發(fā)商回款難,因此很多新樓盤(pán)要求全款買(mǎi)房。

監(jiān)管層開(kāi)始意識(shí)到了這個(gè)問(wèn)題。深圳已有銀行開(kāi)始將消費(fèi)貸款的期限,從最長(zhǎng)30年,下降到5年。

9月5日北京銀監(jiān)局也發(fā)文,要求轄內(nèi)銀行業(yè)金融機(jī)構(gòu)針對(duì)個(gè)人經(jīng)營(yíng)性貸款和個(gè)人消費(fèi)貸款開(kāi)展自查工作,重點(diǎn)檢查“房抵貸”等資金違規(guī)流入房地產(chǎn)市場(chǎng)的情況。

要徹底消滅消費(fèi)貸的資金用于購(gòu)房,只能一刀切,比如每個(gè)人額度上不超過(guò)10萬(wàn),期限最多一年兩年,住房抵押貸最多抵押3成。

說(shuō)白了,還是要把資金水龍頭擰緊,否則只要消費(fèi)貸的額度充足,有什么樣的監(jiān)管,就會(huì)有什么樣的規(guī)避方法。

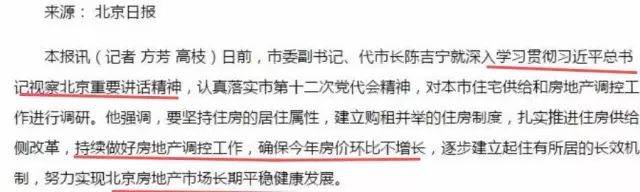

另外,關(guān)于政策的方向。昨天《北京日?qǐng)?bào)》發(fā)的新聞。

資料圖

北京是調(diào)控的風(fēng)向標(biāo),所以,關(guān)于這一輪調(diào)控的決心,大家可以放心了,政策儲(chǔ)備多的很,市場(chǎng)不穩(wěn),就會(huì)繼續(xù)出臺(tái)政策。

猜你喜歡

猜你喜歡 微軟Bing市場(chǎng)份額不增反降,

微軟Bing市場(chǎng)份額不增反降,  美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  晉級(jí)蘇迪曼杯決賽戰(zhàn)韓國(guó)!中

晉級(jí)蘇迪曼杯決賽戰(zhàn)韓國(guó)!中  深圳坪山新能源車(chē)產(chǎn)業(yè)園一期

深圳坪山新能源車(chē)產(chǎn)業(yè)園一期