上海易居房地產研究院8月2日發布《7月住宅成交報告》。該報告顯示,7月份50城新建商品住宅成交面積環比減少7%。從數據來看,目前已經出現了連續4個月的環比下跌,連續5個月的同比下跌。包括長春、青島、昆明、南寧等16個城市市場交易相對活躍,屬于跑贏大市的類型。一二三線城市均降溫,三線城市中廊坊領跌。嚴厲的調控政策加上緊縮的金融環境會繼續對樓市產生影響,預計8月份市場交易繼續趨弱。

易居研究院研究員賴勤表示,連續多月的環比和同比下跌,說明市場在持續降溫,這也體現了各地政策的有效性,部分城市投資投機需求得到有效地抑制,房地產市場正在回歸理性。目前來看,嚴厲的調控政策加上緊縮的金融環境會繼續對樓市產生影響,預計8月份市場交易繼續趨弱。另外,預期四季度政策面不會明顯松動,傳統的“金九銀十”,今年鐵定泡湯了。

一、7月成交繼續下滑

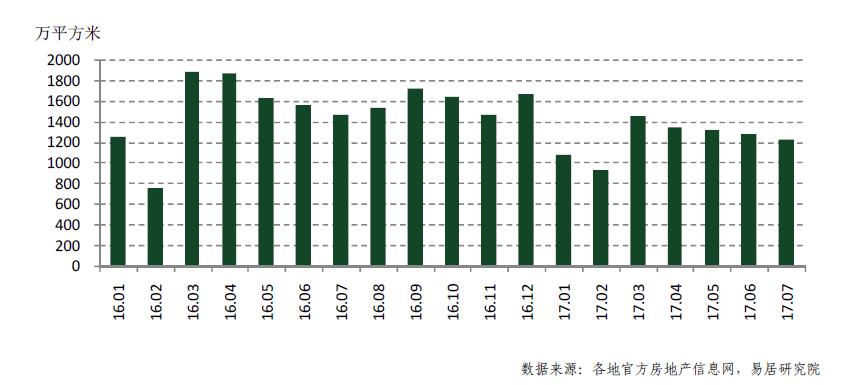

7 月份,易居研究院監測的50 個典型城市新建商品住宅成交面積為2233 萬平方米,環比減少7%,同比減少21%。從數據來看,目前已經出現了連續4 個月的環比下跌,連續5 個月的同比下跌。連續多月的環比和同比下跌,說明市場在持續降溫,這也體現了各地政策的有效性,部分城市投資投機需求得到有效地抑制,房地產市場正在回歸理性。

二、以廊坊為代表的環京樓市持續領跌全國

對7 月份全國50 個重點城市新建商品住宅成交面積的環比增幅進行排序。從排行中可以看出,增幅較大的5 個城市分別為南寧、常德、北海、三亞和嘉興。對于南寧和三亞來說,預售證集中發放,推盤量較大。而對于嘉興來說,環比增幅較大和6 月份整體成交很低迷有關。從環比跌幅數據看,包括廊坊、贛州、蘇州、佛山和呼和浩特等城市有明顯下跌。對于廊坊來說,嚴厲的政策管控導致了市場交易的下滑。對于蘇州來說,新房供應量銳減,導致了成交數據的下滑。

對7 月份全國50 個重點城市新建商品住宅成交面積的同比增幅進行排序。從排行中可以看出,同比增幅較大的5 個城市為三亞、北海、九江、威海和昆明。對于三亞來說,同比增幅較大和去年同期的成交規模較小有關。而對于北海、九江、威海和昆明來說,購房政策相對寬松,市場交易總體較高。從同比跌幅的數據看,同比跌幅最大的5 個城市為廊坊、濟南、福州、呼和浩特和北京。對于廊坊、濟南、福州和北京來說,購房政策總體是較緊的,持續的政策高壓下住宅成交量容易下滑。

我們根據散點圖對此類城市的市場交易進行象限劃分。基于50 個城市7 月份環比和同比增幅(-7%、-21%),劃分為四個不同的象限。不同的象限對應了不同的市場交易熱度和市場特征。第一象限:環比增幅>-7%,同比增幅>-21%。共16 個城市,分別為長春、青島、昆明、南寧、海口、蘭州、威海、徐州、溫州、焦作、常德、岳陽、九江、北海、三亞和寶雞。此類城市中,部分購房環境相對寬松,需求規模相對較大,市場交易最為活躍,屬于跑贏大市的類型。

第二象限:環比增幅<-7%,同比增幅>-21%。共11 個城市,分別為蘇州、寧波、重慶、揚州、蕪湖、滁州、蚌埠、宜昌、襄陽、莆田和韶關。此類城市中,部分受到政策調控的影響,市場交易略有下滑。但同比數據又說明相比去年水平并沒有明顯降溫。

第三象限:環比增幅<-7%,同比增幅<-21%。共13 個城市,分別為廣州、深圳、濟南、杭州、呼和浩特、牡丹江、廊坊、鎮江、安慶、贛州、佛山、惠州和柳州。此類城市中,部分城市過去市場交易相對高,有一定的透支現象,當前市場環比和同比值都偏小,屬于受本輪調控影響較大的城市。第四象限:環比增幅>-7%,同比增幅<-21%。共10 個城市,分別為北京、上海、南京、福州、南昌、武漢、張家口、無錫、嘉興和東莞。此類城市購房政策總體偏緊,成交量已下降,若維持目前政策,成交量還會繼續下降。

圖2 50 城住宅成交面積環比和同比增幅散點圖

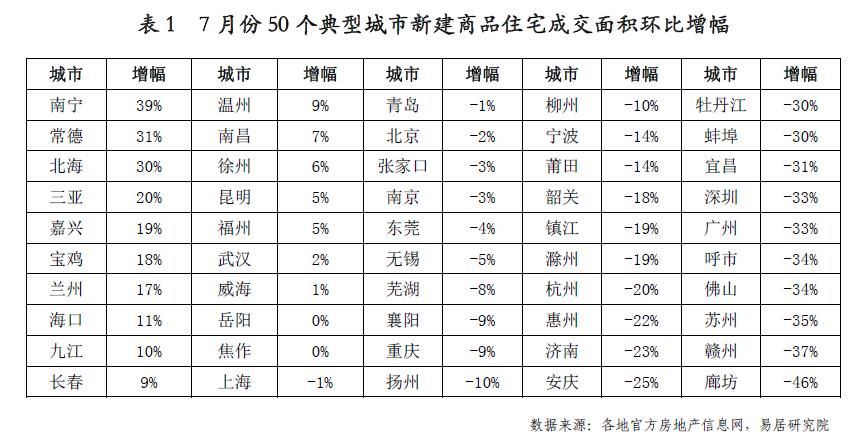

具體城市看,北上廣深4 個城市環比增幅分別為-2%、-1%、-33%和-33%,同比增幅分別為-56%、-47%、-54%和-36%。不論是從環比數據還是同比數據來看,這四個一線城市的樓市都出現了降溫態勢,這主要是由于嚴厲的調控政策的效應持續釋放,引導過熱的樓市趨于平穩。

三、三類城市均降溫

1、一線城市總體上呈現降溫態勢

7 月份,4 個一線城市新建商品住宅成交面積為180 萬平方米,環比減少16%,同比減少51%。從環比數據來看,一線城市總體上比較平穩。但從同比數據來看,一線城市總體上呈現了降溫態勢。這主要是由于預售證審批較嚴,供應緊缺,后續這些城市需要積極增加供應,尤其是要督促符合預售條件的項目積極入市。

具體城市看,北上廣深4 個城市環比增幅分別為-2%、-1%、-33%和-33%,同比增幅分別為-56%、-47%、-54%和-36%。不論是從環比數據還是同比數據來看

這四個一線城市的樓市都出現了降溫態勢,這主要是由于嚴厲的調控政策的效應持續釋放,引導過熱的樓市趨于平穩。

2、二線城市市場交易小跌

7 月份,16 個二線城市新建商品住宅成交面積為1230 萬平方米,環比減少4%,同比減少17%。無論是從環比數據還是同比數據看,此類城市呈現了持續降溫的態勢。部分城市隨著認房又認貸等政策效應的釋放,預計市場會有進一步降溫的可能。

16 個二線城市中,有8 個城市出現了環比下跌態勢,8 個城市則有上升的態勢。從環比跌幅來看,濟南、蘇州和呼和浩特相對跌幅大,跌幅分別為23%、35%和34%。而類似南寧和蘭州等城市成交環比增幅較大,增幅分別為39%和17%。

圖5 16 個二線典型城市新建商品住宅成交面積

3、三線城市中廊坊領跌

7 月份,30 個三線城市新建商品住宅成交面積為822 萬平方米,環比減少10%,同比減少17%。此前三線城市樓市異常火爆,隨著市場需求的提前釋放,目前交易量出現環比小跌也屬正常。

30 個三線城市中,有19 個城市成交面積出現環比下跌態勢,而其他11 個城市則有所上升或持平。從排行中可以看出,環比跌幅排名前5 位的城市分別為廊坊(-46%)、贛州(-37%)、佛山(-34%)、宜昌(-31%)和蚌埠(-30%)。此類排名中部分城市政策管控較嚴或者政策有所升級,市場交易容易下滑。而從環比增幅排行看,排名前5 位的城市分別為常德(31%)、北海(30%)、三亞(20%)、嘉興(19%)和寶雞(18%)。類似城市市場交易活躍,和部分城市的購房政策總體寬松等因素是有關的。

廊坊自從經歷了2016 年12 月的瘋狂之后,新建商品住宅成交面積大幅回落,繼今年6 月的成交量10.23 萬平方米創下近一年的新低后,7 月份的5.48 萬平方米進一步刷新最低成交紀錄。6 月初廊坊進一步收緊樓市調控政策,隨著政策效應的釋放,廊坊市場大幅降溫,成交量和成交價都應聲下跌。作為環京最主要的區域,廊坊市場的迅速降溫代表著整個環京區域的成交走弱。

四、8月份市場交易繼續趨弱

7 月份市場延續降溫態勢,一方面,樓市調控政策持續作用,引導前期過熱的樓市步入平穩,另一方面,受限于預售證審批、預售價格管控等因素,供應量偏緊,成交量受到影響。另外,高溫天氣對成交量的影響也是不容忽視的,夏天歷來是樓市的傳統淡季。

目前來看,嚴厲的調控政策加上緊縮的金融環境會繼續對樓市產生影響,預計8 月份市場交易繼續趨弱。另外,預期四季度政策面不會明顯松動,傳統的“金九銀十”,今年鐵定泡湯了。

附注:50個典型城市分別為:北京、上海、廣州、深圳、長春、濟南、青島、南京、蘇州、杭州、寧波、福州、南昌、武漢、重慶、昆明、南寧、海口、呼和浩特、蘭州、牡丹江、張家口、廊坊、威海、徐州、無錫、鎮江、揚州、溫州、嘉興、蕪湖、滁州、蚌埠、安慶、焦作、宜昌、襄陽、常德、岳陽、九江、贛州、莆田、佛山、東莞、惠州、韶關、北海、柳州、三亞、寶雞。其中一線城市4個、二線城市16個、三線城市30個。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  晉級蘇迪曼杯決賽戰韓國!中

晉級蘇迪曼杯決賽戰韓國!中  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期